仮条件の概要

・売出株数の変更:変更前 6,913,100株 → 変更後 6,216,800株(-696,300株)

・O.A.の変更:変更前 1,036,900株 → 変更後 932,500株(-104,400株)

・売出・O.A.合計:変更前 7,950,000株 → 変更後 7,149,300株(-800,700株)

・仮条件:1,640円~1,680円(想定価格(平均)比 -19.41%~-17.44% 想定価格のレンジは1,860円~2,210円)

・上限突破:無

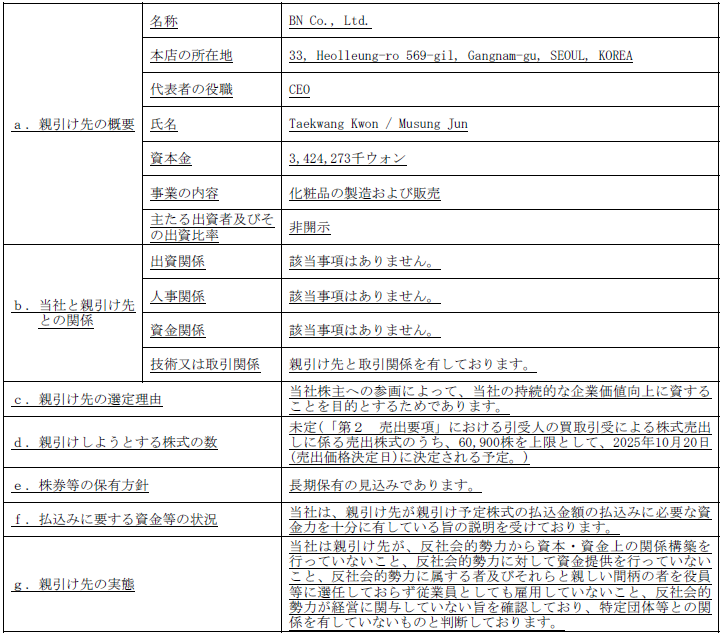

・親引け:有(上限 60,900株)

・海外売り:有(簡易、株数未定)

想定価格レンジの1,860円~2,210円の平均である2,035円と比較すると、仮条件の上限が大きく窓を開けて下振れています。更に、レンジ下限の1,860円すら180円(9.68%)も突き抜ける、超弱気の仮条件です。

公募及びO.A.ともに減少し、合計で800,700株(変更前の売出・O.A.の10%)減少しています。

これにより、仮条件上限での市場からの吸収金額は変更前(想定価格)での161.78億円から120.11億円と0.74倍になりました。

なお、親引けを考慮した場合は119.09億円(7,088,400株)となり、海外売りもありますので吸収金額は更に圧縮されます。

また、売出株式数は80%~120%の範囲で変更される可能性があります。

参加スタンス

第一印象は悪くないと思っていたのですが、機関投資家からの評価は180度違ったようです。

大バーゲンで割安感を出していますが、同様にかなり弱気の仮条件だったサイプレス・ホールディングスは公募割れとなりました。当銘柄はそれをも超える値引きで、直近の状況を踏まえると厳しい結果が予想されます。

売出株式数は80%~120%の範囲で変更される可能性がありますが、流石にこの状況で売出を増やしてくるとは考えづらく、減らす想定での設定と思っています。公開価格決定日に上場延期もあるかと思いましたが、株数を減らしてでもイグジットしたいということでしょうか。

超弱気の仮条件から、評価を2段階引き下げてD(SBI証券のみチャレンジポイント目的で申し込む実質スルー銘柄)と致します。

| 証券会社 | 参加/不参加 |

|---|---|

| SMBC日興証券(主幹事) | 不参加 |

| SBI証券(主幹事) | 参加(ポイント目的) |

| FFG証券 | 口座なし |

| 中銀証券 | 口座なし |

| 東海東京証券 | 不参加 |

| 岡地証券 | 口座なし |

| 楽天証券 | 不参加 |

| 岡三証券 | 不参加 |

| SBIネオトレード証券(委託幹事) | 不参加 |

| 岡三オンライン(委託幹事) | 不参加 |

まとめ

下値は限定的と考えることができるかもしれませんが、わざわざリスクを背負ってまで攻める銘柄ではないと思います。

IPOは当選することではなく利益を上げることが目的ですので、何でもかんでも申し込むのではなく、怪しいと思った銘柄は無理せずスルーということも必要だと考えています。

新規承認時の記事はこちら👇