銘柄概要

事業内容:ファンデーション、美容液、クレンジングなどの化粧品や姿勢補正サポート靴下といった健康関連商品の企画、販売

| 銘柄名 | 株式会社BJC |

| 証券コード | 440A |

| 市場 | 東証グロース |

| 業種 | 化学 |

| 公募 | 0株 |

| 売出 | 6,913,100株 |

| O.A. | 1,036,900株 |

| 公募・売出(O.A.含む)合計 | 7,950,000株 |

| オファリングレシオ | 50.04% |

| 想定価格 | 2,035円(1,860円~2,210円の平均) |

| 上場規模 | 161.78億円 |

| ロックアップ | 90日/180日 |

| 解除条件 | 無 |

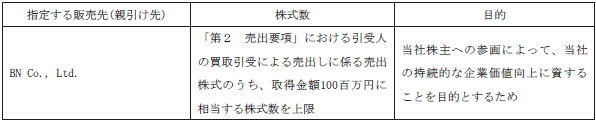

| 親引け | 有(1億円相当≒49,140株) |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2025/10/9

- BB開始: 2025/10/10

- BB終了: 2025/10/17

- 公開価格決定: 2025/10/20

- 購入開始: 2025/10/21

- 購入終了: 2025/10/24

- 上場日: 2025/10/28

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| SBI証券(主幹事) | |

| FFG証券 | |

| 中銀証券 | |

| 東海東京証券 | |

| 岡地証券 | |

| 楽天証券 | |

| 岡三証券 | |

| SBIネオトレード証券(委託幹事) | (確定、9/28確認) |

| 岡三オンライン(委託幹事) | (確定、9/28確認) |

(2025/9/28 更新)

SBIネオトレード証券、岡三オンラインの委託幹事入りが決定しています。

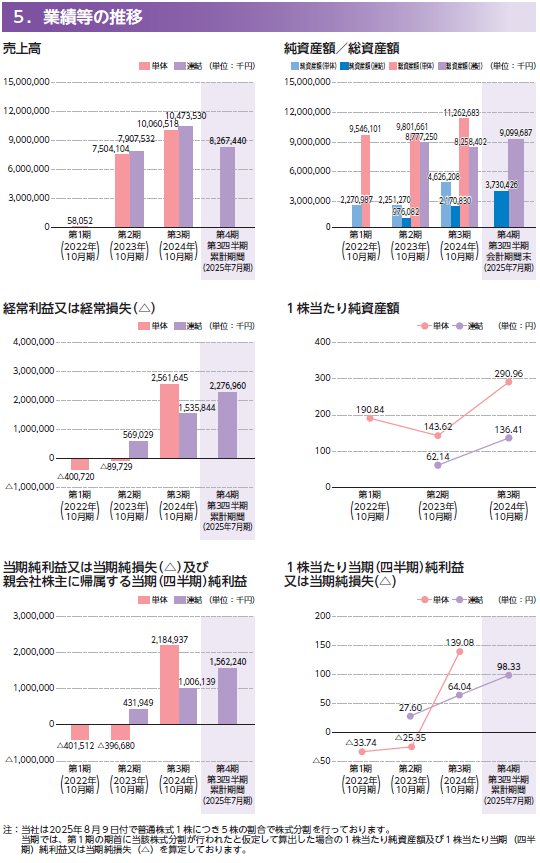

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2025/10(予想) | 未確認 | - | 未確認 | - |

| 2024/10 | 31.78 | 14.92 | 64.04 | 136.41 |

| 2023/10 | 73.73 | 32.75 | 27.60 | 62.14 |

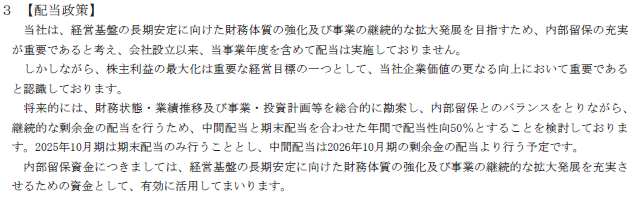

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金 | 利回り(想定価格比) |

| 2025/10(予想) | 未確認(実施予定) | 未確認 |

| 2024/10 | 00.00 | 0.00% |

| 2023/10 | 00.00 | 0.00% |

評価・スタンス

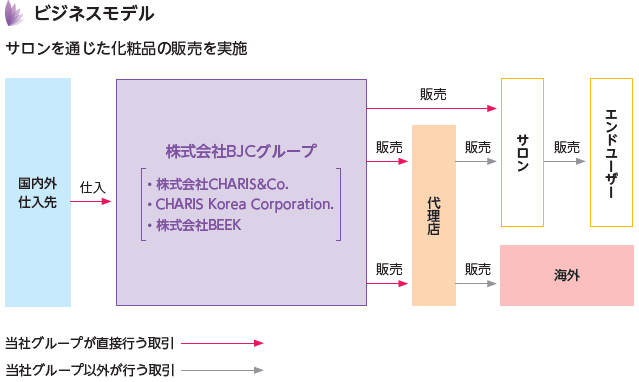

サロンを通じた化粧品を販売している企業で、創業者とファンドによるイグジット案件です。

似たような関連でイグジットといえば、ファイントゥデイHD(ヘアケア、スキンケア、ボディケアですが)を思い出してしまいます。

目論見書について

目論見書を見てみましょう。

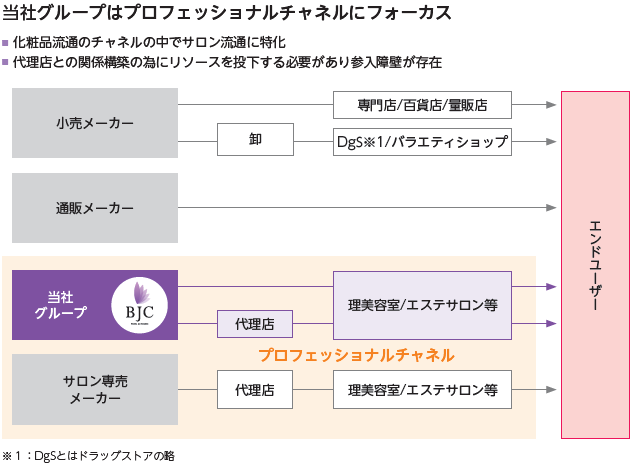

業種が科学のため、化粧品の”製造”販売企業かと思いましたが、ビジネスモデルを見ると一般的な化粧品の販売事業を営んでいるように見えますね。

至って普通のビジネスモデルに見えますが、参入障壁が存在するサロン流通に特化しており、後述のシェアや販売金額で上位に君臨しているようです。

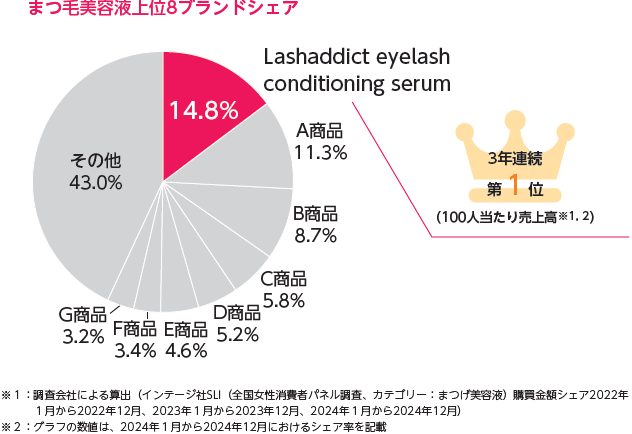

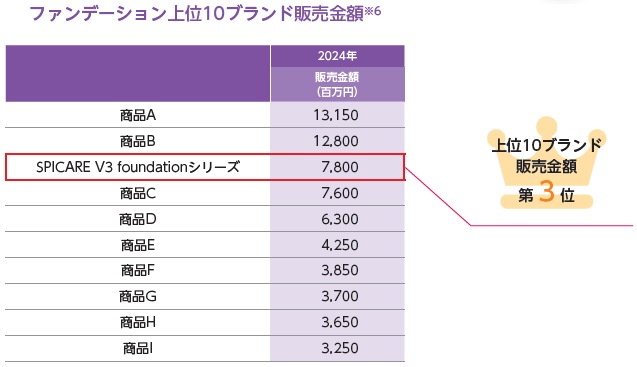

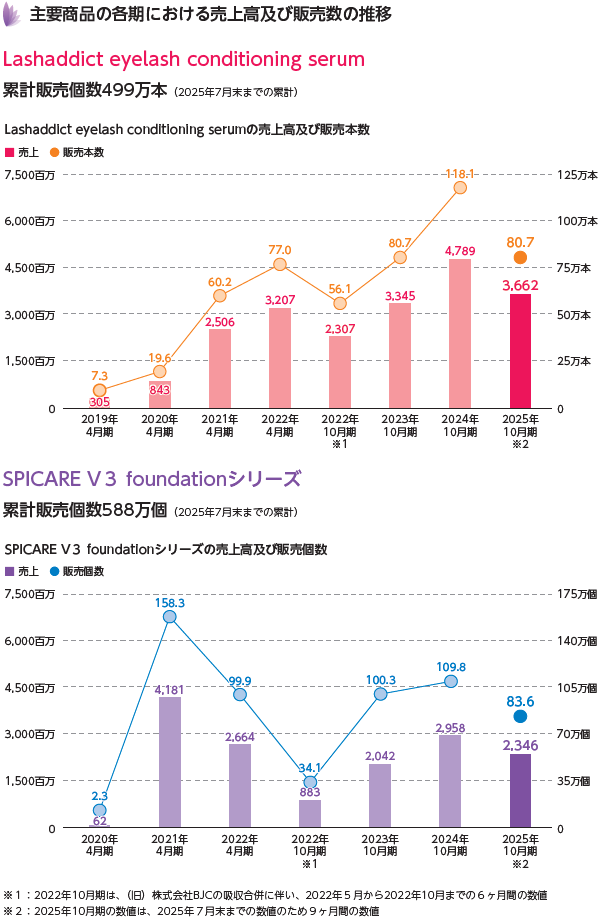

主要ブランドは目元・口元・頭皮のパーツケアに対応した商品群とファンデーションの2ブランドであり、前者に属するまつ毛美容液では3年連続日本国内シェア第1位、後者のファンデーションは販売金額で第3位に位置しています。

2024/10期の前述のまつ毛美容液ブランドとファンデーションブランドの合計売上高は7,747百万円になり、この2ブランドで連結売上高10,474百万円の約74%を占めています。まさに28の法則ですね。

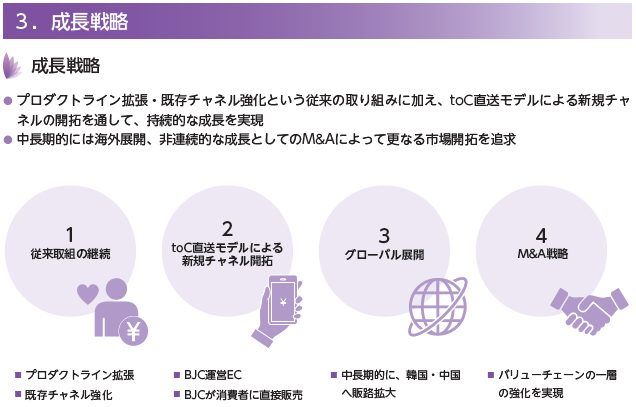

成長戦略として、プロダクトライン拡張・既存チャネルの強化、toC直送モデルによる新規開拓やグローバル展開、M&Aを掲げています。

BJCの強みは「参入障壁が存在するサロン流通に特化」とされていますが、toC直送モデルやグローバル展開ではあまり関係がないような気がします。競争の激しい市場と思いますが、私は果たしてどれほどその取り組みが奏功するのか懐疑的です。

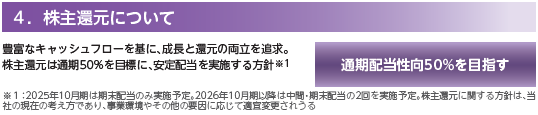

株主還元(配当政策)ですが、連結配当性向50%を目標にしています。前期に当てはめると、EPSは64.04でしたのでこの半分の32.02円(利回りは1.57%)となります。

業績について

今期及び過去2期の売上高・経常利益・親会社株主に帰属する当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

なお、執筆時点で今期予想が開示されておりませんので、今期予想は3Q累計を単純に3で割って4を乗じた、売上高 11,023百万円、経常利益 3,036百万円、最終利益 2,083と仮定して計算しています。

また、2023/10期より連結財務諸表を作成しているため、2023/10期の対前期増減率は表示していません。

| 項目/決算期 | 2025/10(予想(仮)) | 2024/10 | 2023/10 |

| 売上収益 | +5.24% | +32.45% | - |

| 経常利益 | +97.66% | +169.95% | - |

| 最終利益 | +107.06% | +132.87% | - |

前期の伸びが凄まじく、2023/10は単体で赤字でしたが、2024/10に大幅黒字転換しています。

今期も3Q累計で売上高は前期の78.9%に達し、経常利益は既に前期を48.3%超過、最終利益も同様に55.3%超過しています。

PER比較

次はPERの比較です。

9/22終値での他社のPERは

資生堂(東P・4911): 166.68

コーセー(東P・4922): 24.36

ポーラ・オルビスHD(東P・4927): 34.62

アクシージア(東S・4936): 28.59

ハウスオブローゼ(東S・7506): 141.82

アイビー化粧品(東S・4918): 7.13

となっています。

今期予想は執筆時点で未開示のため、前述の仮の最終利益をベースに想定価格レンジの平均である2,035円で計算するとEPSは131.11、PERは15.52となります。

なお、1,860円~2,210円のレンジ上限である2,210円でのPERは16.86になります。

他社との比較では、レンジ上限であっても割安感はありそうです。

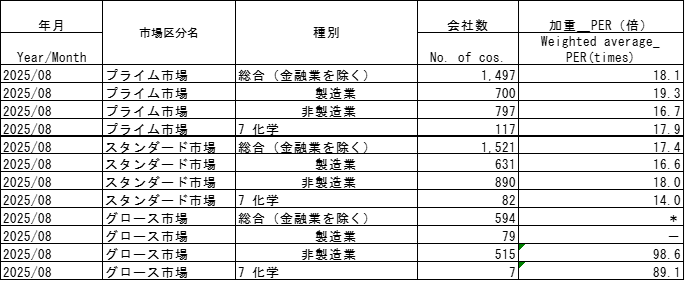

市場別業種別加重PERです。

科学のPERはプライムが17.9、スタンダードが14.0、グロースが89.1です。

仮定したPREではプライムとスタンダードの間に位置します。

業種別との比較では標準的ですが、同業他社の状況からやはり割安な水準と考えます。

評価(スタンス)

化粧品関連ということで、新規性や珍しさはありません。

上場規模は161.78億円と小さくなく、海外販売による圧縮に期待したいところです。

親引けもありますが数は僅かで影響はないレベルです。

創業者とファンドのオファリングレシオが50%を超えるイグジットですが、ロックアップは期間で掛かっており、価格での解除条件はありません。

業績は好調ながら、競争の激しい市場と思われますので将来もこの勢いで成長できるかは未知数です。

イグジットということでディスカウントを意識したのかは分かりませんが、想定価格が割安な水準であるのは評価したいと思います。

現時点でのスタンスは、将来の成長は未知数ながらも現状の業績と価格を評価して、やや積極的なB(主幹事+主幹事の委託幹事を優先して申し込み)と致します。