銘柄概要

事業内容:総合コンサルティング事業

| 銘柄名 | 株式会社ノースサンド |

| 証券コード | 446A |

| 市場 | 東証グロース |

| 業種 | サービス業 |

| 公募 | 9,000,000株 |

| 売出 | 8,220,000株 |

| O.A. | 2,580,000株 |

| 公募・売出(O.A.含む)合計 | 19,800,000株 |

| オファリングレシオ | 28.70% |

| 想定価格 | 1,060円 |

| 吸収金額 | 209.88億円 |

| ロックアップ | 180日/360日 |

| 解除条件 | 無 |

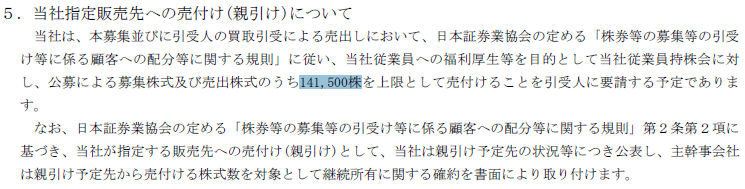

| 親引け | 有(141,500株) |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2025/11/5

- BB開始: 2025/11/6

- BB終了: 2025/11/12

- 公開価格決定: 2025/11/13

- 購入開始: 2025/11/14

- 購入終了: 2025/11/19

- 上場日: 2025/11/21

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 大和証券(主幹事) | |

| 岡三証券 | |

| 楽天証券 | |

| SBI証券 | |

| マネックス証券 | |

| 大和コネクト証券(委託幹事) | (未確定) |

| 岡三オンライン(委託幹事) | (未確定) |

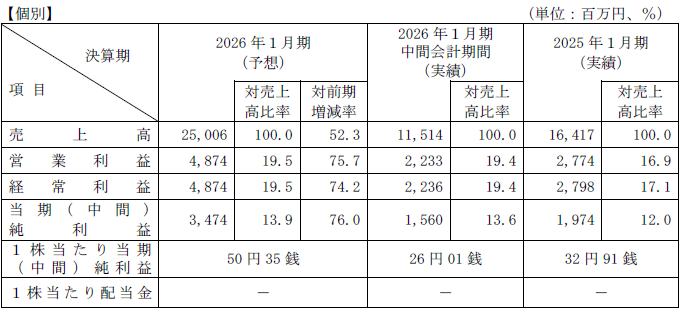

経営成績及び財政状態、1株あたり情報(PER、PBR)

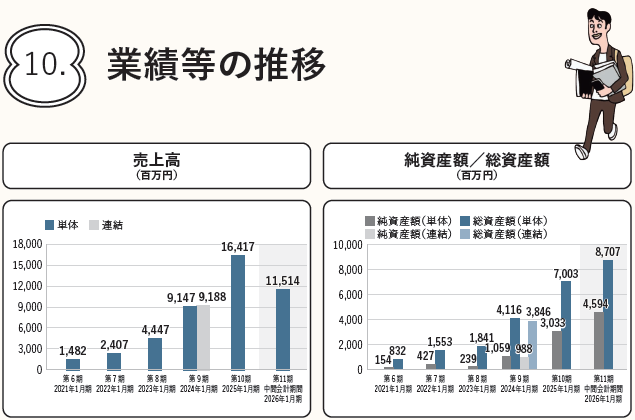

業績等の推移・業績予想

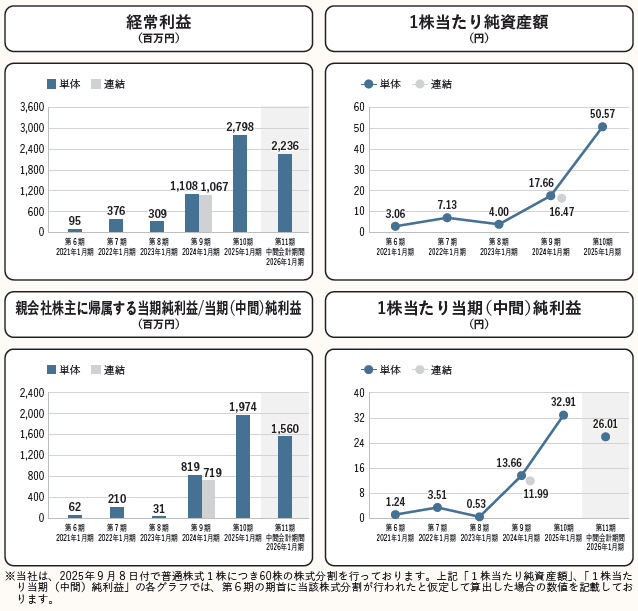

1株あたり情報(PER、PBR)

| 決算期(個別) | PER | PBR | EPS | BPS |

| 2026/1(予想) | 21.05 | - | 50.35 | - |

| 2025/1 | 32.21 | 20.96 | 32.91 | 50.57 |

| 2024/1 | 77.60 | 60.02 | 13.66 | 17.66 |

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/1(予想) | - | - |

| 2025/1 | - | - |

| 2024/1 | - | - |

評価・スタンス

評価やスタンスについては、追って更新いたします。

(2025/10/22 更新)

目論見書について

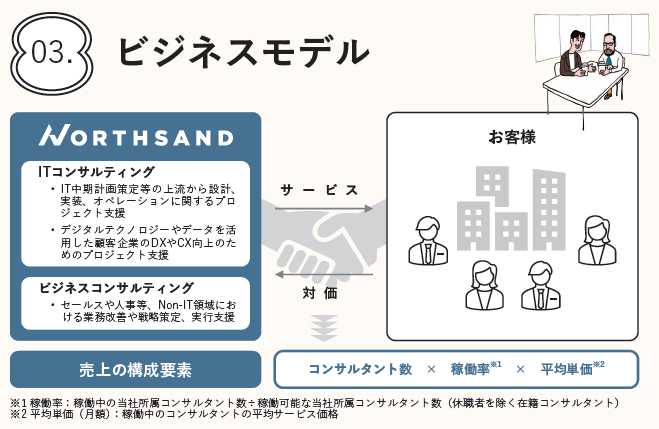

総合コンサルティング会社として、主にITコンサルティング、ビジネスコンサルティングを提供しています。

・ITコンサルティング

事業戦略を実行する各業界の事業部門や情報システム部門に対して、IT中期計画の策定や、アーキテクチャの

デザイン検討、IT運用コストの削減等、ITにおける戦略・企画領域から実装・オペレーション領域まで幅広くサ

ポート

・ビジネスコンサルティング

マーケティング、セールス、人事等のNon-IT領域における業務改善、戦略策定、実行支援を行っております。

デジタルやIT領域のコンサルティングとの連携を通じて、単なる提言にとどまらない、より効果的な支援を実現

し、お客様のビジネス成果を最大化するための戦略を提供し、実行フェーズまでをサポート

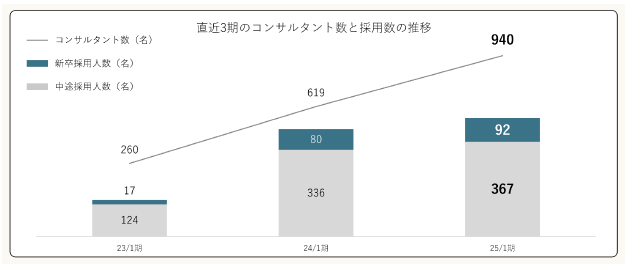

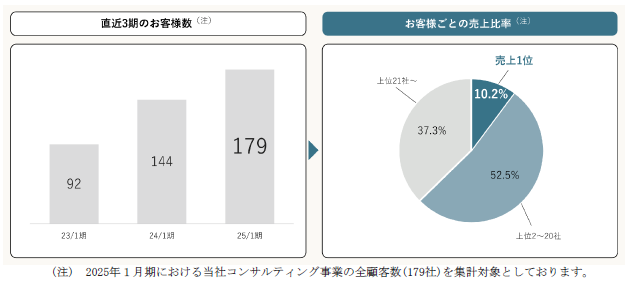

上記の「売上の構成要素」にも記載がありますが、コンサルティング会社として規模の拡大にはコンサルタント数の増員が欠かせませんが、積極的に増員し、しっかりと顧客を獲得しています。

コンサルタントの増員と顧客の獲得に伴い、業績も好調で今期は50%超の増収と70%超の増益予想となっています。

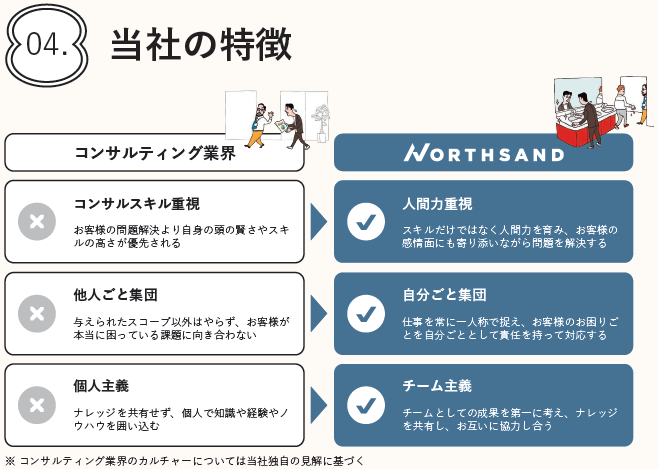

また、私は勝手ながら、コンサルタントというと優秀な方がビシバシとやっていくというイメージを抱いているのですが、ノースサンドは顧客に寄り添ったコンサルティングを特徴としています。

業績について

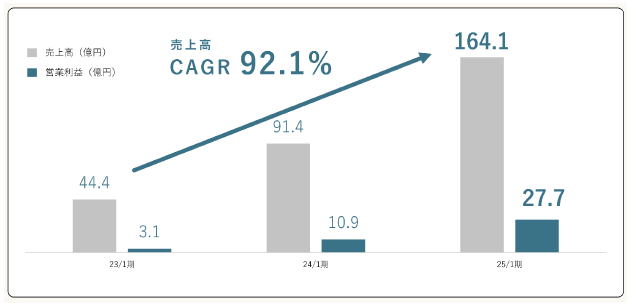

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/01(予想) | 2025/01 | 2024/01 |

| 売上高 | +52.32% | +79.48% | +105.69% |

| 経常利益 | +74.20% | +152.53% | +258.58% |

| 最終利益 | +75.99% | +141.03% | +2541.94% |

業績は非常に好調です。

売上の構成要素は前述の通り、コンサルタント数に依存しますので、2027/01期以降はある程度は鈍化するものと考えられますが、公募株式の手取金94.8億円の使徒は約3割(26.6億円)をコンサルタントの採用に係る費用として、約7割弱(66.2億円)を採用したコンサルタントの人件費として充てるとしており、順調に増員できれば今後も期待できるかもしれません。

PER比較

9月末時点の市場別サービス業加重PERは以下のようになっています。

当社の今期予想PERは21.05であり、プライムのサービス業より低く、スタンダードのサービス業より高い値です。

また、有価証券届出書「役員の状況」によれば、CEO、CHRO、CSOはいずれもベイカレント(6532 東P)出身ですが、同社の予想PERは10/21終値で30.41となっています。

想定価格は高成長を織り込んでいるほどの水準ではなく、妥当な値付けに感じます。

評価(スタンス)

東証がグロース市場の上場維持基準を上場5年経過後に時価総額100億円以上に見直すとしていますので、昨今のグロース上場銘柄のサイズが大きい傾向にあるのは仕方ないですが、こちらは市場からの吸収金額が200億円超えですので、海外販売での圧縮に期待したいところです。

事業内容としてはコンサルティング事業で真新しさはなく、吸収金額の懸念はありますが、業績の伸びと価格設定を評価して、現時点ではB(主幹事+主幹事の委託幹事を優先して申し込み)と致します。