銘柄概要

事業内容:製造業の事業承継推進、プラットフォーム化によるグループ経営

| 銘柄名 | 株式会社セイワホールディングス |

| 証券コード | 523A |

| 市場 | 東証グロース |

| 業種 | 金属製品 |

| 公募 | 3,720,000株 |

| 売出 | 1,680,000株 |

| O.A. | 810,000株 |

| 公募・売出(O.A.含む)合計 | 6,210,000株 |

| オファリングレシオ | 33.02% |

| 想定価格 | 1,230円 |

| 吸収金額 | 76.38億円 |

| ロックアップ | 180日/360日 (2026/9/22・2027/3/21まで) |

| 解除条件 | 無 |

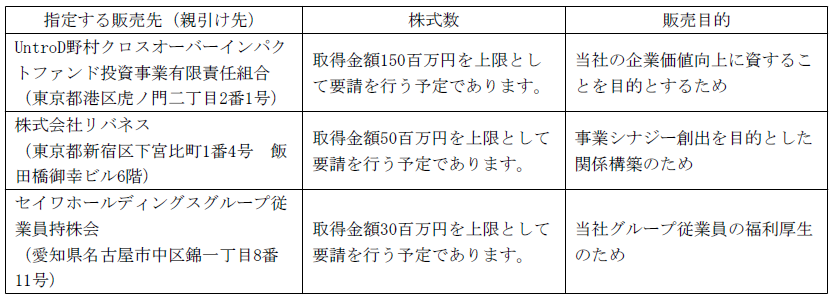

| 親引け | 有(2.3億円相当≒186,900株) |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2026/3/10

- BB開始: 2026/3/11

- BB終了: 2026/3/17

- 公開価格決定: 2026/3/18

- 購入開始: 2026/3/19

- 購入終了: 2026/3/25

- 上場日: 2026/3/27

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SBI証券(主幹事) | |

| みずほ証券(主幹事) | |

| 大和証券 | |

| 東海東京証券 | |

| 楽天証券 | |

| 松井証券 | |

| マネックス証券 | |

| 静銀ティーエム証券 | |

| 極東証券 | |

| SBIネオトレード証券(委託幹事) | (確定、2/25確認) |

| 大和コネクト証券(委託幹事) | (確定、2/25確認) |

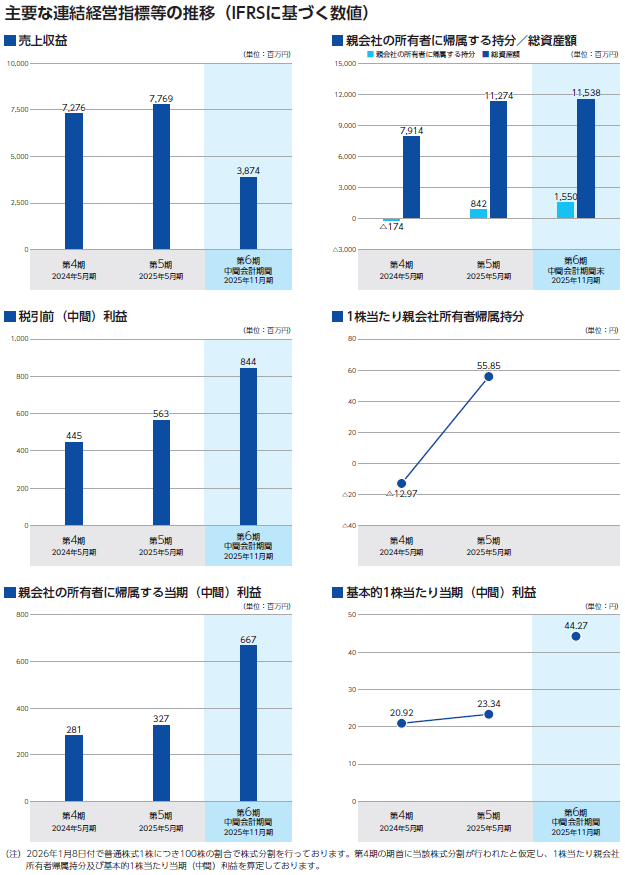

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

(2026/2/23 業績予想を追加しました)

1株あたり情報(PER、PBR)

(2026/2/23 業績予想を更新しました)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2026/5(予想) | 18.52 | - | 66.43 | - |

| 2025/5 | 52.70 | 22.02 | 23.34 | 55.85 |

| 2024/5 | 58.80 | -(マイナス) | 20.92 | -12.97 |

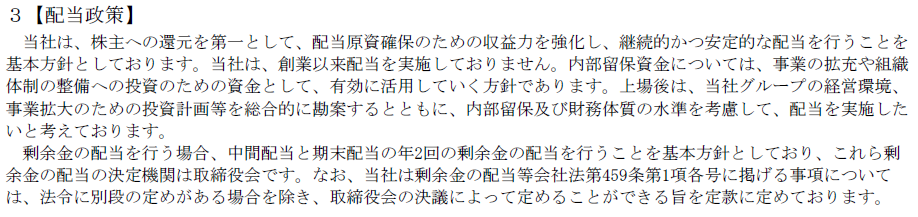

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/5(予想) | - | - |

| 2025/5 | - | - |

| 2024/5 | - | - |

評価・スタンス

目論見書について

・事業の概要等

業績について

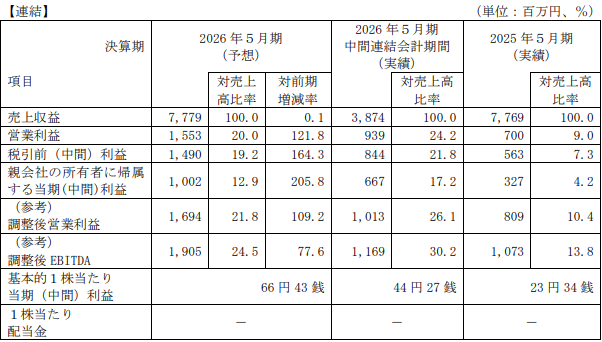

今期及び過去2期の売上収益・親会社の所有者に帰属する当期利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

なお、執筆時点で今期予想が開示されておりませんので、今期予想は2Q累計に2を乗じた、売上収益 7,748百万円、最終利益 1,334百万円と仮定して計算しています。

(2026/2/23 業績予想を反映しました)

| 項目/決算期 | 2026/05(予想) | 2025/05 | 2024/05 |

| 売上収益 | +0.13% | +6.78% | - |

| 最終利益 | +206.42% | +16.37% | - |

※2024/05期よりIFRS適用のため、2024/05期の対前期増減率は表示しておりません。

PER比較

(2026/2/23 業績予想を反映しました)

前述の通り、執筆時点で今期予想が開示されておりませんので、2Q累計EPS44.27に2を乗じた 88.54で26/05期予想PERを計算すると13.89になります。

今期予想EPSは66.43のため、想定価格での予想PERは18.52になります。

2/20終値での他社のPERは

技術承継機構(東G・319A ): 30.44(26/12期末業績予想未開示のため、25/12EPSで計算)

ジャパンM&Aソリューション(東G・9236): 13.70

クオンツ総研HD(東P・9552): 11.98

M&Aキャピタルパートナーズ(東P・6080): 15.34

日本M&AセンターHD(東P・2127): 20.06

ストライク(東P・6196): 43.77

インテグループ(東G・192A): 11.98

となっています。

同業といえるのは技術承継機構(東G・319A )くらいでしょうか。

他はM&A仲介等が含まれておりますので、ご参考までにお願いいたします。

市場業種別加重PERは以下のとおりです。

今期のPERが前述の13.89であれば、プライムやスタンダードよりも低い水準です。

予想PERは18.52ですので、プライム市場より1.5倍ほど高く、スタンダード市場より3.5倍ほど低い数値です。

評価(スタンス)

(2026/2/23 業績予想を踏まえて更新しました)

事業承継を繰り返して拡大していくビジネスモデルで、同業というと前項でも取り上げた技術承継機構が思い浮かびます。技術承継機構の値動きは目を見張るものがありますが、こちらはどうなるでしょうか。

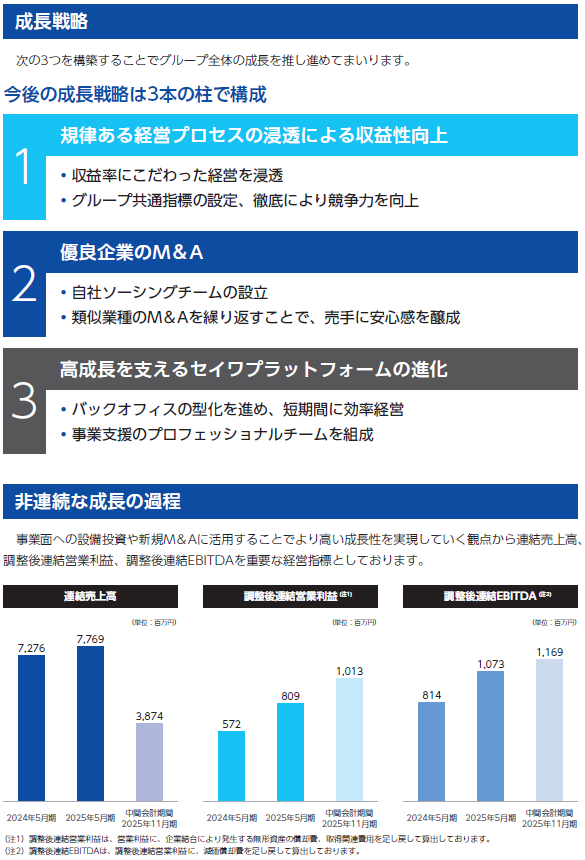

業績に目を向けると、2Q累計の実績までしか情報がありませんが、2Q時点で売上収益は前期のほぼ半分ながら、親会社の所有者に帰属する当期利益は既に前期の2倍を超過しています。現時点では今期予想が開示されておらず、通期ではどのような数字になるか分かりませんが、期待が高まります。

中間での最終利益は667百万円で既に前期の2倍を超過していましたが、通期予想は1,002百万円で下期の利益は335百万円と上期のほぼ半分に留まっている模様です。

とはいえ、下期だけでも前期の最終利益327百万円を超える金額を稼いでいます。

また、単純に2Q累計のEPSを2倍にした数値でPERを求めると13.89になり、この数値であれば価格設定に対する不満はありません。

予想PERは18.52で、やや今後の成長を織り込んでいるようにも感じる値です。

ロックアップはしっかりと期間で掛かっており、価格での解除条件はありません。

直近で発表されたIPOから警戒心が高まっており、また、吸収金額が小さくないこともあり評価をやや積極的なBとするか保守的参加のCとするか迷いましたが、現時点での評価(参加スタンス)は期待を込めてやや積極的なB(主幹事+主幹事の委託幹事を優先して申し込み)と致します。

ただし、主幹事がSBI証券で個人投資家に割り振られる株数が多くなるため売りの圧力が強く、初値が抑えられる懸念があるということは頭の片隅に入れておきたいですね。