目次

銘柄概要

事業内容:動画メディアをはじめとする各種メディアの運営及びそれらプラット フォームを通じた広告ソリューションの提供

| 銘柄名 | 株式会社エブリー |

| 証券コード | 607A |

| 市場 | 東証グロース |

| 業種 | サービス業 |

| 公募 | 1,105,300株 |

| 売出 | 4,815,100株 |

| O.A. | 888,000株 |

| 公募・売出(O.A.含む)合計 | 6,808,400株 |

| オファリングレシオ | 32.83% |

| 想定価格 | 230円 |

| 吸収金額 | 15.66億円 |

| ロックアップ | 90日/180日 (2026/11/1、2027/1/30まで) |

| 解除条件 | 1.5倍 |

| 親引け | 無 |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2026/7/16

- BB開始: 2026/7/17

- BB終了: 2026/7/24

- 公開価格決定: 2026/7/27

- 購入開始: 2026/7/28

- 購入終了: 2026/7/31

- 上場日: 2026/8/4

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| SBI証券 | |

| マネックス証券 | |

| 松井証券 | |

| 丸三証券 |

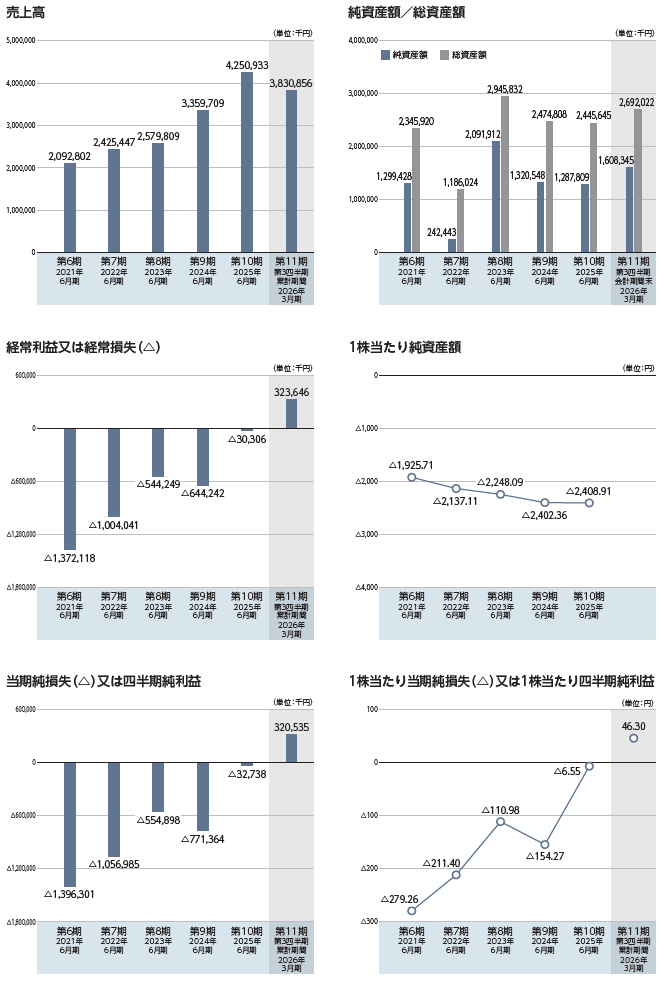

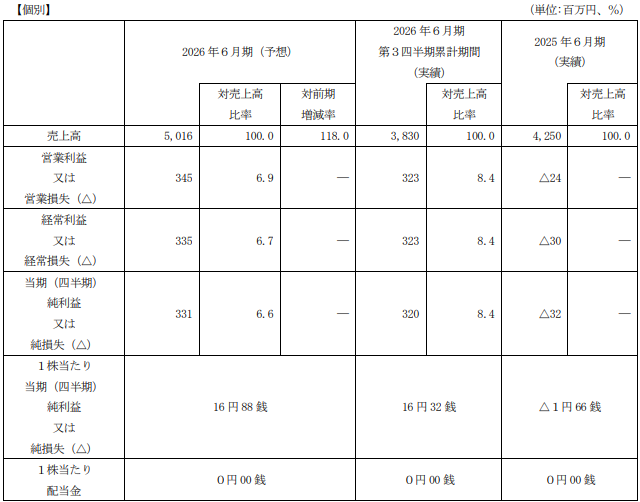

経営成績及び財政状態、1株あたり情報(PER、PBR)

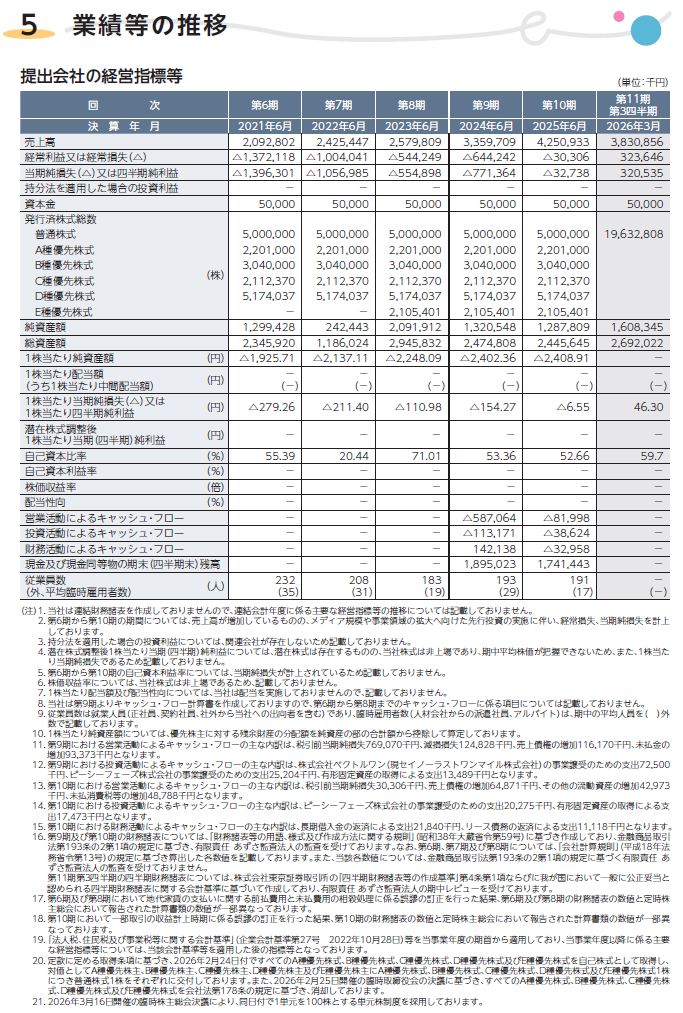

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(単体) | PER | PBR | EPS | BPS |

| 2026/6(予想) | 13.63 | - | 16.88 | - |

| 2025/6 | -(マイナス) | -(マイナス) | -6.55 | -2,408.91 |

| 2024/6 | -(マイナス) | -(マイナス) | -154.27 | -2,402.36 |

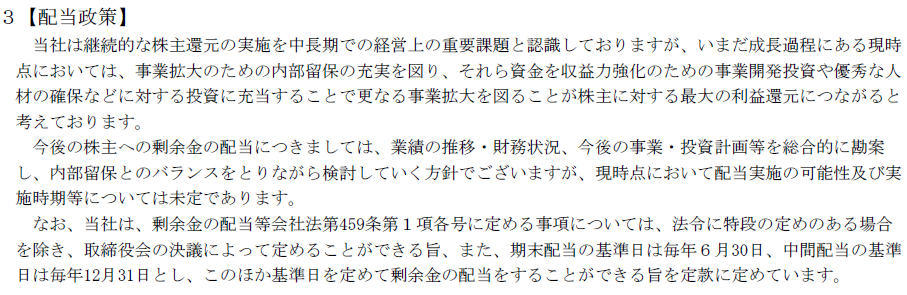

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/6(予想) | - | - |

| 2025/6 | - | - |

| 2024/6 | - | - |

評価・スタンス

目論見書について

・事業の概要等

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/06(予想) | 2025/06 | 2024/06 |

| 売上高 | +18.02% | +26.53% | +30.24% |

| 経常利益 | 黒字転換 | +95.34%(赤字縮小) | -18.38%(赤字拡大) |

| 最終利益 | 黒字転換 | +95.85%(赤字縮小) | -39.17%(赤字拡大) |

売上高は右肩上がりで成長を続けており、今期予想で遂に黒字転換というタイミングでの上場です。

PER比較

6/30終値での他社のPERは

表示灯(東S・7368): 9.64

電通グループ(東P・4324): 11.53

博報堂DYHD(東P・2433): 15.83

サイネックス(東S・2376): 19.14

となっており、26/6期予想PER13.63は4社のちょうど中央に位置します。

市場業種別加重PERは以下のとおりです。

予想PER13.63はプライム、スタンダード、グロースのいずれよりも低い値です。

評価(スタンス)

ファンドのロックアップに公開価格の1.5倍で解除される条件が付されたイグジット案件です。

今期遂に黒字転換というタイミングでの上場ですが、ファンドのイグジット案件でもあり、この辺りで頭打ちとなる”上場ゴール”とならないかには警戒したいですね。

価格は非常に買いやすいワンコイン以下ですが、明らかに割安という水準でもなく、ロックアップの関係から公開価格の1.5倍が意識されやすく、単価が低く利益となっても限定的です。

イグジット案件であるということと、利益となっても限定的と考えられることから、現時点での評価(参加スタンス)は保守的参加のC(SBI+余力不要かつ辞退ペナルティのない証券会社のみ申し込み)と致します。

主幹事が仮に野村證券やみずほ証券であれば、ネット抽選分でも10単元以上が配分される可能性がありますので評価は変わっていたかもしれませんね。