銘柄概要

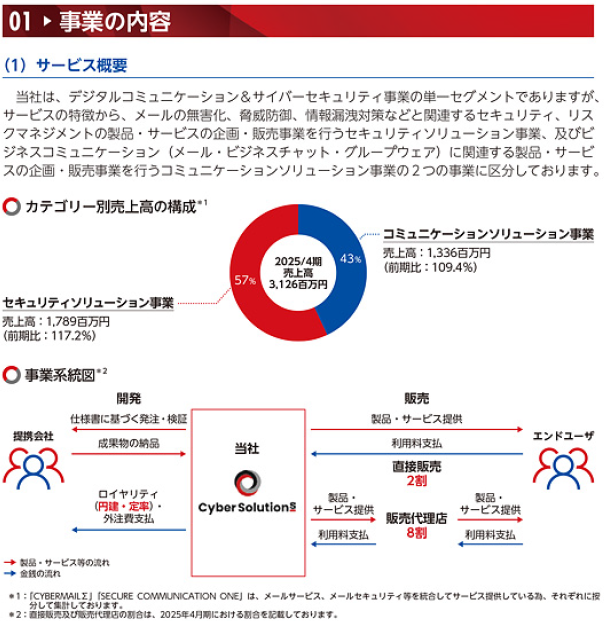

事業内容:デジタルコミュニケーション&サイバーセキュリティ事業(メール・ビジネスチャット・グループウェア等のビジネスコミケーションサービス及びメールに関連するセキュリティ、リスクマネメント等のサービスの企画・開発・販売・サポート)

| 銘柄名 | サイバーソリューションズ株式会社 |

| 証券コード | 436A |

| 市場 | 東証グロース |

| 業種 | 情報・通信業 |

| 公募 | 781,900株 |

| 売出 | 1,894,300株 |

| O.A. | 401,400株 |

| 公募・売出(O.A.含む)合計 | 3,077,600株 |

| オファリングレシオ | 19.50% |

| 想定価格 | 1,380円 |

| 上場規模 | 42.47億円 |

| ロックアップ | 180日 |

| 解除条件 | 無 |

| 親引け | 有(上限 23,400株) |

| 海外売り | 無 |

スケジュール

- 仮条件決定日:2025/10/6

- BB開始:2025/10/7

- BB終了:2025/10/14

- 公開価格決定:2025/10/15

- 購入開始:2025/10/16

- 購入終了:2025/10/21

- 上場日:2025/10/23

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 大和証券(主幹事) | |

| 丸三証券 | |

| SBI証券 | |

| 岩井コスモ証券 | |

| 岡三証券 | |

| マネックス証券 | |

| 楽天証券 | |

| あかつき証券 | |

| SMBC日興証券 | |

| 東海東京証券 | |

| 松井証券 | |

| 広田証券 | |

| 大和コネクト証券(委託幹事) | (確定、9/21確認) |

| 岡三オンライン(委託幹事) | (確定、9/21確認) |

(2025/9/21 更新)

大和コネクト証券、岡三オンラインの委託幹事入りが確定しています。

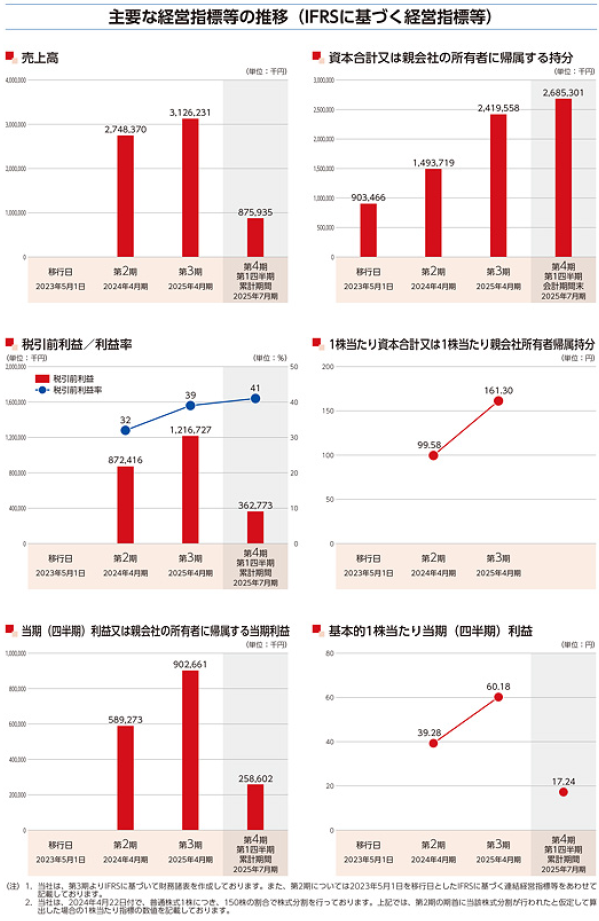

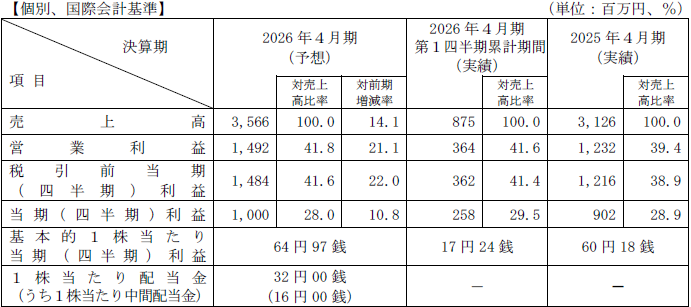

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(単体) | PER | PBR | EPS | BPS |

| 2026/4(予想) | 21.24 | - | 64.97 | - |

| 2025/4 | 22.93 | 8.56 | 60.18 | 161.30 |

| 2024/4 | 35.13 | 13.86 | 39.28 | 99.58 |

配当金・配当政策

| 決算期 | 1株当たり配当金 | 利回り(想定価格比) |

| 2026/4(予想) | 32.00 | 2.32% |

| 2025/4 | 00.00 | 0.00% |

| 2023/4 | 00.00 | 0.00% |

スタンス

久しぶりに公募株がしっかりある銘柄が出てきましたね。

親引けが設定されていますが、2.3万株と影響はほとんどない数量です。

上場規模は42.47億円でグロース市場にとっては小さくないサイズです。

業績ですが、売上・利益ともに2桁%の成長予想となっています。

これまで配当の実績はありませんが、今期予想は中間・期末ともに16円で年間32円予想です。想定価格での利回りは2.32%ですが、上場日は中間配当の基準日より後になりますので、受け取れるのは期末の16円のみになります。

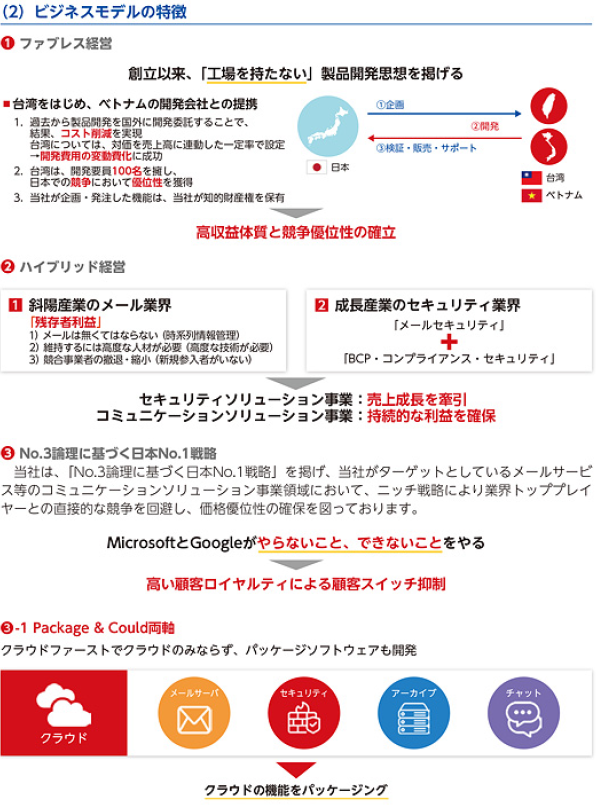

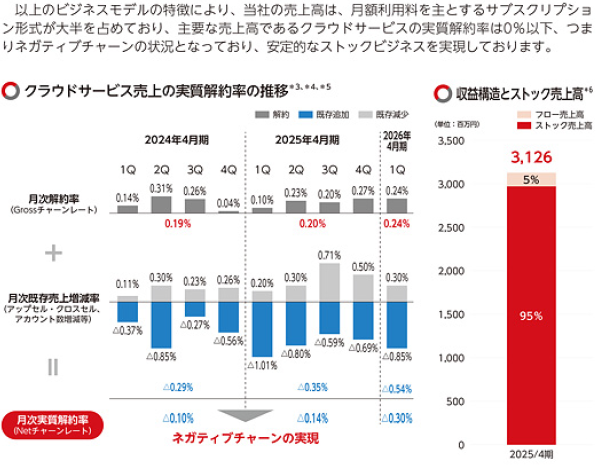

事業内容ですが、ビジネスモデルはコミュニケーションソリューション事業とセキュリティソリューション事業の2本柱で、前者が持続的な利益を確保し、後者が売上成長を牽引するとしています。

確かに、クラウドサービスの解約率は1%を下回っており、安定的な利益の確保に貢献している様子が伺えますね。

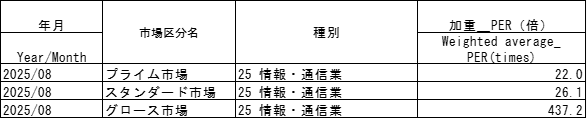

昨今さまざまなサイバーセキュリティの需要が高まっており、市場拡大によりセキュリティソリューション事業が売上成長を牽引するというのは十分理解できますが、想定価格(1,380円)での予想PERは21.24となり、8月の情報・通信業の加重PERはプライムが22.0、スタンダードが26.1となっており、素直に割安とは受け取れない価格に感じます。

(例によってグロースはあまりにも大きく、比較には不適と考えています。)

かといって割高ではなく、妥当な値付けといえばそうなのですが、判断に迷うというのが正直なところです。

現時点では、価格では判断に迷うものの、サイバーセキュリティというテーマであること、主幹事に辞退ペナルティがないことから、主幹事+主幹事の委託幹事とSBIのほか、余力不要かつ辞退ペナルティのない証券会社から申し込む保守的な方向で検討しています。

もちろん、仮条件が弱気の設定または上限突破の条件が付与された場合は、更に保守的な参加またはスルーになる可能性があります。

仮条件を見てから再度検討したいと思います。