銘柄概要

事業内容:フォトマスクの製造・販売

| 銘柄名 | テクセンドフォトマスク株式会社 |

| 証券コード | 429A |

| 市場 | 東証プライム |

| 業種 | その他製品 |

| 公募 | 7,000,000株 |

| 売出 | 32,611,000株 |

| O.A. | 5,941,600株 |

| 公募・売出(O.A.含む)合計 | 45,552,600株 |

| オファリングレシオ | 45.88% |

| 想定価格 | 2,890円(2,670円~3,110円の平均) |

| 上場規模 | 1,316.47億円 |

| ロックアップ | 180日 |

| 解除条件 | 無 |

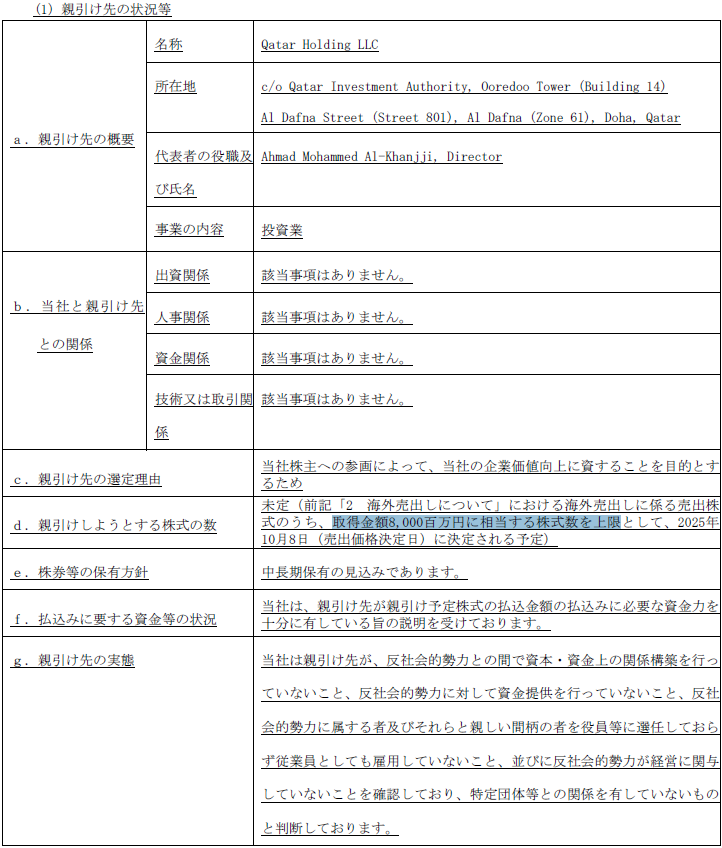

| 親引け | 有(80億円相当≒2,768,166株) |

| 海外売り | 有(正式なグローバルオファリング、 18,220,900株予定) |

(2025/9/25 更新)親引けの項目を見落としていました。お詫びして訂正致します。

なお、株式数は想定価格の平均である2,890円で計算しております。

スケジュール

- 仮条件決定日:2025/9/30

- BB開始:2025/9/30

- BB終了:2025/10/6

- 公開価格決定:2025/10/8

- 購入開始:2025/10/9

- 購入終了:2025/10/14

- 上場日:2025/10/16

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| 野村證券(主幹事) | |

| 三菱UFJモルガン・スタンレー証券(主幹事) | |

| モルガン・スタンレーMUFG証券(主幹事) | |

| BofA 証券(主幹事) | |

| みずほ証券 | |

| 大和証券 | |

| SBI証券 | |

| マネックス証券 | |

| 松井証券 | |

| 岡三証券 | |

| 岩井コスモ証券 | |

| 三菱UFJ eスマート証券(委託幹事) | (確定、9/28確認) |

| 大和コネクト証券(委託幹事) | (確定、9/28確認) |

| 岡三オンライン(委託幹事) | (確定、9/28確認) |

(2025/9/28 更新)

三菱UFJ eスマート証券、大和コネクト証券、岡三オンラインの委託幹事入りが決定しています。

経営成績及び財政状態、1株あたり情報(PER、PBR)

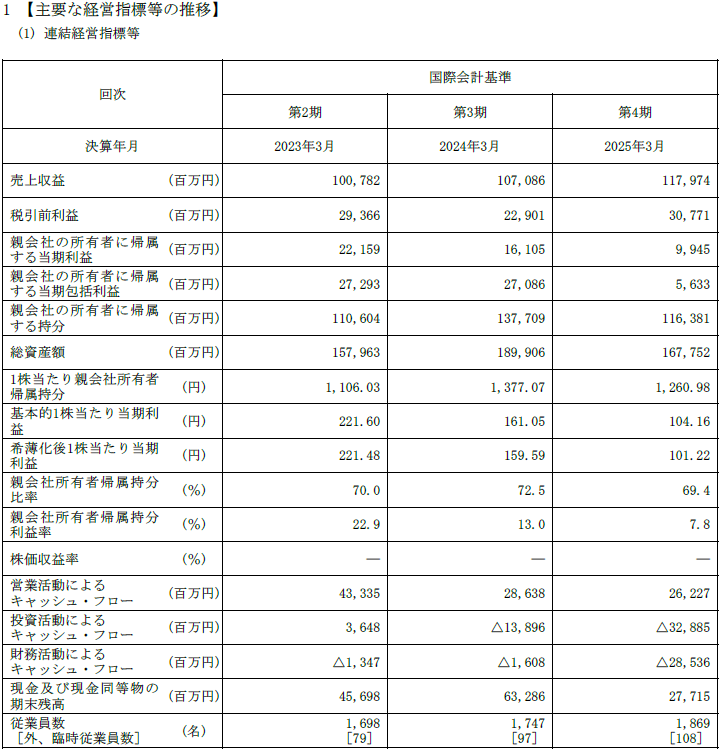

業績等の推移・業績予想

中期事業目標

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2026/3(予想) | 14.62 | - | 197.65 | - |

| 2025/3 | 27.75 | 2.29 | 104.16 | 1,260.98 |

| 2024/3 | 17.94 | 2.10 | 161.05 | 1,377.07 |

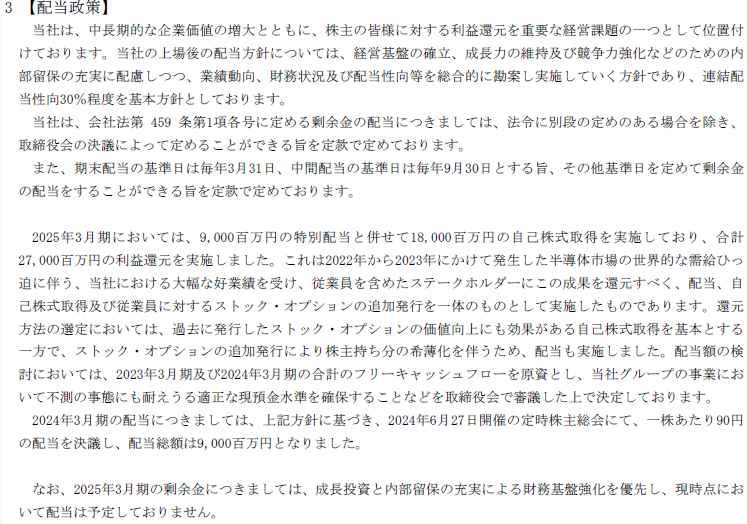

配当金・配当政策

| 決算期 | 1株当たり配当金 | 利回り(想定価格比) |

| 2026/3(予想) | 54.39 | 1.88% |

| 2025/3 | 00.00 | 0.00% |

| 2024/3 | 90.00 | 3.11% |

評価・スタンス

9月4日に有価証券届出書を提出していた半導体用フォトマスクメーカーのテクセンドフォトマスクですが、本日ついに上場承認されました。

目論見書について

簡単ではありますが、目論見書を見てみましょう。

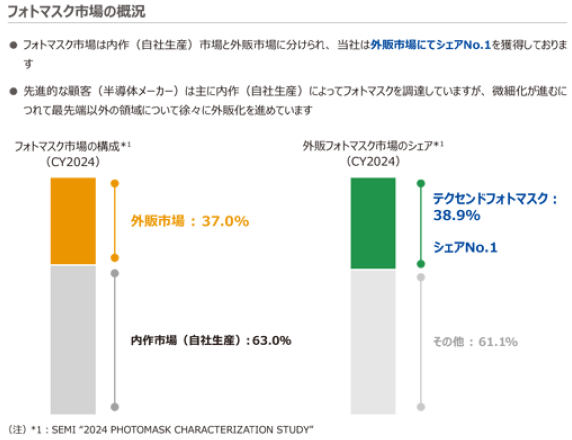

過去の記事でもフォトマスク市場のシェアの高さには触れておりましたが、フォトマスクは半導体製造の前工程において必要不可欠であり、2024年の半導体用外販フォトマスク市場における世界シェアが38.9%とNo.1です。

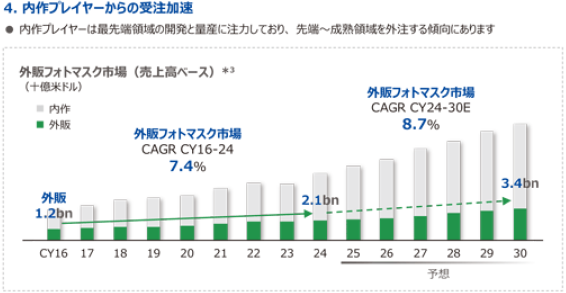

AIをはじめとした旺盛な半導体需要もあり、外販フォトマスクの市場規模は2024年の21億ドルから6年後の2030年には年平均成長率8.7%で推移し、34億ドルへ6割以上も拡大すると予想されており、市場の拡大とともに業績も大きく成長することが期待されます。

受注生産型のビジネスモデルのため、在庫リスクが抑えられているというのも安心材料ですね。

テクセンドフォトマスクの強みは大きく分けて「技術開発力」と「生産能力」の2つを挙げています。

・技術開発力:業界のテクノロジーリーダーであるIBMやimecとと開発パートナーシップを締結し、協業で最先端フォトマスクの開発を推進し、更に、半導体メーカーとテクセンドフォトマスク双方の生産効率改善に貢献する最先端技術で差別化を図っています。

・生産能力:全世界8拠点で幅広い地域をカバーし、タイムリーかつ柔軟な供給の実現や顧客の多様な需要に対応しています。

世界シェアNo.1であることが、この強力な技術開発力と生産能力の何よりの証左ではないでしょうか。

また、ラウンドロック (アメリカ・テキサス州)にも生産拠点があるのはトランプ政権の関税等の観点から安心材料のひとつになりそうです。

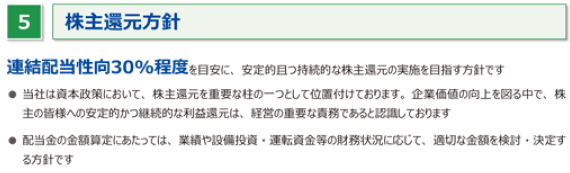

次に配当政策ですが、配当性向は30%程度を目安に安定的かつ持続的な株主還元の実施を目指すとしている通り、今期の配当予想は54円39銭で配当性向は27.52%となっています。

想定価格での利回りは1.88%なので、物足りなさを感じてしまいます。

業績について

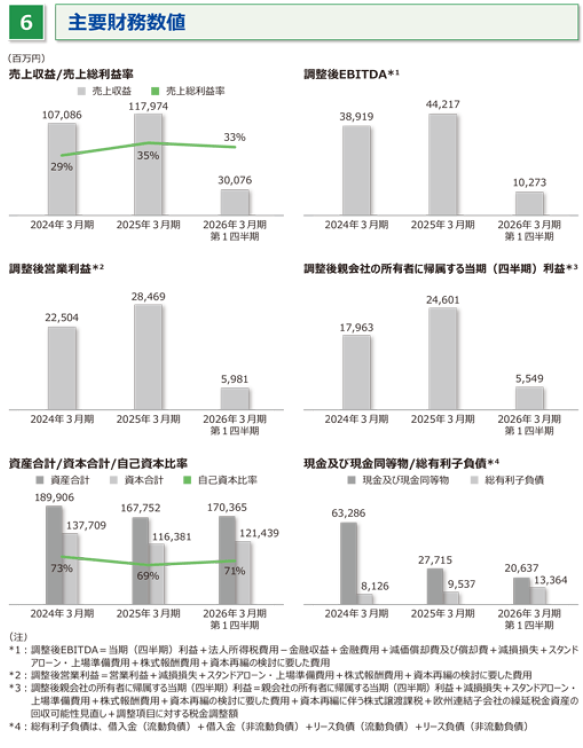

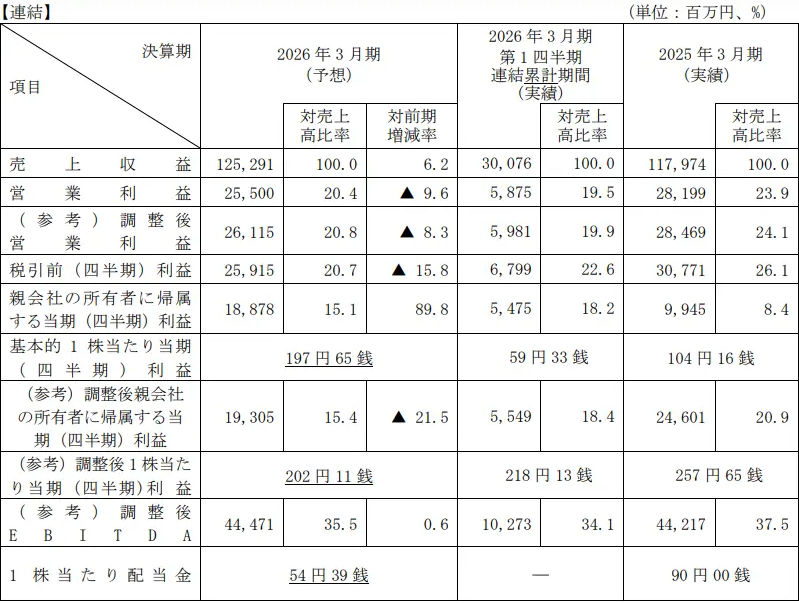

肝心の業績ですが、今期及び過去2期の売上収益・営業利益・親会社の所有者に帰属する当期利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/03(予想) | 2025/03 | 2024/03 |

| 売上収益 | +6.2% | +10.2% | +6.3% |

| 営業利益 | -9.6% | +42.2% | -30.9% |

| 最終利益 | -21.5% | -38.3% | -27.3% |

2026/3期は売上収益が+6.2%であるのに対して、営業利益は-9.6%の減益、最終利益は+89.8%と増益になっています。

テクセンドフォトマスクによれば、売上収益はフォトマスク市場の回復・成長基調が継続するとともに、市場シェアを堅持することで+6.2%を見込んでいます。

その一方で、営業利益は営業利益は価格競争の激化や売上原価の増加及び人件費並びに研究開発費の増加により-9.6%の減益を見込んでいます。

最後に、最終利益の増加は2025/3期に大きな税金が発生(グループの資本再編及び税効果会計よるもの)していた反動減によるものとされています。つまり、特別要因を除けば25/3期の最終利益は26/3期よりも大きかったはずで最終利益も実質的には減益であると言えます。

PER比較

次はPERの比較です。9/22終値での他社のPERは

HOYA(東P・7741):36.07(26/3期末業績予想未開示のため、25/3EPSで計算)

大日本印刷(東P・7912):12.47

エスケーエレクトロニクス(東S・6677):12.17

日本フイルコン(東S・5942):19.85

となっており、26/3期予想PER14.62は4社のちょうど中央に位置します。

これは前回の記事から変わりませんね。

仮条件は想定価格のレンジ上限程度になると予想しており、その場合のPERは15.73で、これでも4社の中央から変わりません。

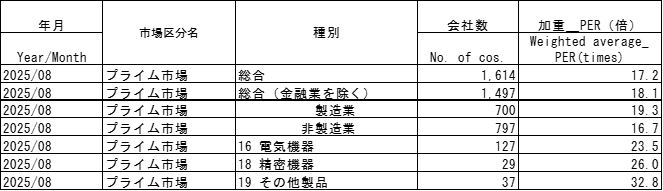

恒例のプライム市場業種別加重PERは

総合・電気機器・精密機器・その他製品のいずれのPERよりも低く、割安な水準と言えそうです。

※テクセンドフォトマスクはその他の製品ですが、参考までにHOYAの業種である精密機器や他の種別も表示しています。

中期事業目標も開示されており、売上高年平均成長率約10%、営業利益約20%の目標を掲げています。

評価(スタンス)

最初の有価証券届出書の提出時から変わらず、配当金の物足りなさと、今期予想は増収減益ではありますが、割安な水準と、中期事業目標を評価し、総合的にプラス評価が上回っていると判断し、現時点では気持ちとしてはA(参加可能な全証券会社で申し込み)といたします。

想定価格は予想していたよりも安いという印象です。仮条件は想定価格のレンジ上限、あるいは上振れもあると思っていますが、割安感が損なわれない範囲であれば全力参加に変わりはないでしょう。

更に市況として、ここ数日の半導体関連銘柄の盛り上がりは目を見張るものがあり、こちらも半導体関連銘柄になるかと思いますので、この活況の恩恵が期待できると考えています。

個人的には過熱感を感じているので、BBや上場が近づいてきたタイミングで市況が悪くなり、冷水を浴びせられないかという不安があるのも正直なところです。

※スタンスで「気持ちとして」と申し上げたのは、他の銘柄のBB期間が重なってしまったため、資金の都合から主幹事とその委託幹事などに絞り込んでの申し込みとなるという意味です。今回はS-1方式で東証の上場承認から上場日までの期間が短く被ってしまいました…。

次は仮条件出ましたら、改めて検討したいと思います。

おまけ(管理人予想の答え合わせ)

最初の有価証券届出書を提出した際の記事では、上場時期(東証の承認時期)や想定価格等について独自の予想をしていました。せっかくなので、その答え合わせをしたいと思います。

・東証の上場承認

(予想)9/18頃 (実際)9/22 → 4日のズレ

・上場日

(予想)10月半ば (実際)10/16 → 正解

・想定価格

(予想)3,000円 (実際)2,890円(2,670円~3,110円の平均) → レンジの範囲内

・公募株数

(予想)333万~1,000万株 (実際)700万株 → 範囲内ですが、予想の幅が広すぎますね

・PER(今期予想)

(予想)16.26 (実際)13.50~15.73 → 予想よりも安く、少し驚いています

結構いい線を行っていると思うのですが、いかがでしょうか?

余談はほどほどにして、次は仮条件の発表でお会いしましょう!

関連記事はこちら👇