銘柄概要

事業内容:紳士服、婦人服、子供服等各種衣料繊維製品及び装飾雑貨の製造、販売他

| 銘柄名 | HUMAN MADE株式会社 |

| 証券コード | 456A |

| 市場 | 東証グロース |

| 業種 | 小売業 |

| 公募 | 931,400株 |

| 売出 | 4,740,000株 |

| O.A. | 850,700株 |

| 公募・売出(O.A.含む)合計 | 6,522,100株 |

| オファリングレシオ | 28.47% |

| 想定価格 | 2,920円 |

| 吸収金額 | 190.45億円 |

| ロックアップ | 180日/360日 |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2025/11/10

- BB開始: 2025/11/11

- BB終了: 2025/11/14

- 公開価格決定: 2025/11/17

- 購入開始: 2025/11/18

- 購入終了: 2025/11/21

- 上場日: 2025/11/27

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 野村證券(主幹事) | |

| みずほ証券(主幹事) | |

| 大和証券 | |

| 三菱UFJモルガン・スタンレー証券 | |

| SBI証券 | |

| 楽天証券 | |

| マネックス証券 | |

| 大和コネクト証券(委託幹事) | (未確定) |

| 三菱UFJ eスマート証券(委託幹事) | (未確定) |

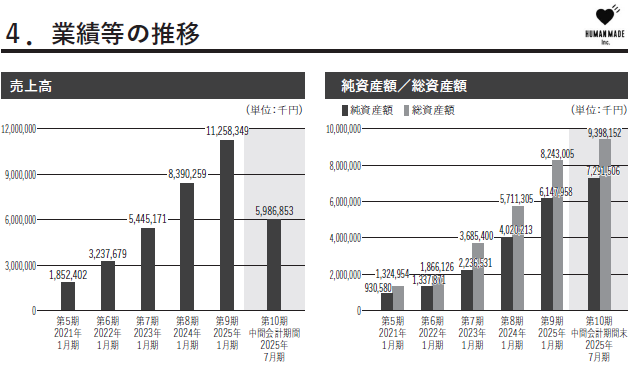

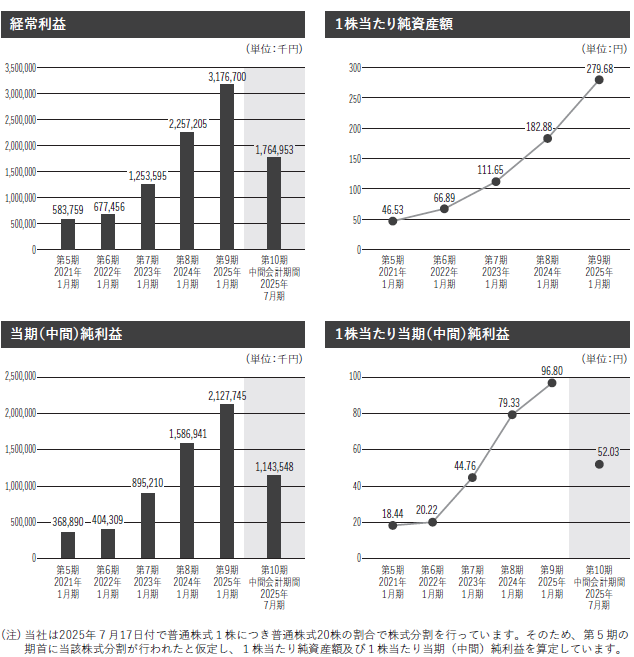

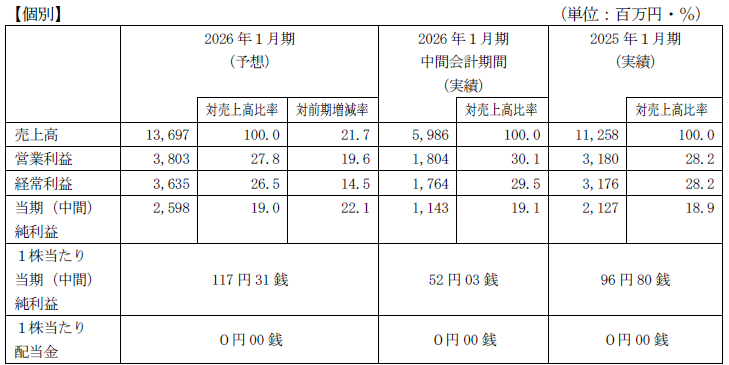

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(個別) | PER | PBR | EPS | BPS |

| 2026/1(予想) | 24.89 | - | 117.31 | - |

| 2025/1 | 30.17 | 10.44 | 96.80 | 279.68 |

| 2024/1 | 36.81 | 15.97 | 79.33 | 182.88 |

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/1(予想) | - | - |

| 2025/1 | - | - |

| 2024/1 | - | - |

評価・スタンス

目論見書について

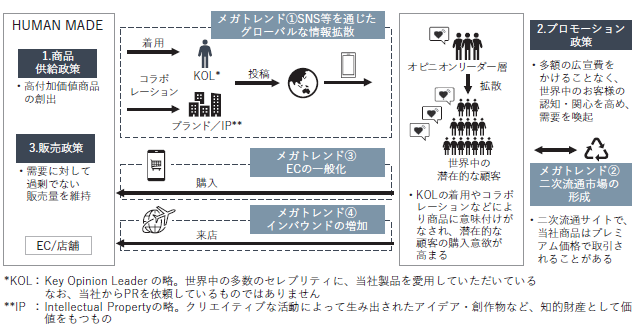

ブランド事業として「HUMAN MADE」をダイレクトかつグローバルに展開しています。

「グローバルに展開」というだけあって、前期の日本国外の売上高は約3割となっています。

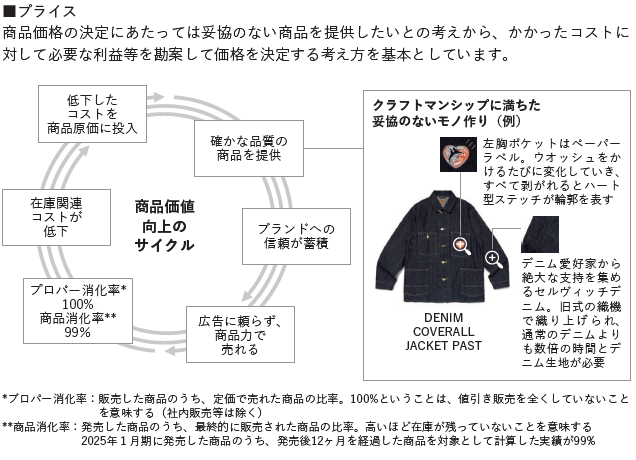

「The future is in the past」(未来は過去にある)のコンセプトのもと、高付加価値商品を企画・デザインしており、商品は高価格帯が中心のようです。

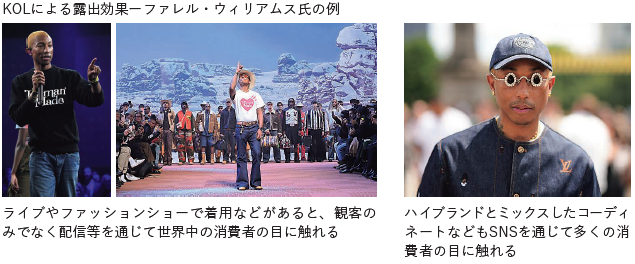

また、広告宣伝活動は一般的な広告枠を使用せず、SNS、クリエイター、アーティスト、ミュージシャン及び全世界に向けてグローバルに事業を展開する企業とのコラボレーション等を通じて商品情報を発信しています。

後述の通り業績は好調で、商品設計や広告宣伝活動が奏功している模様です。

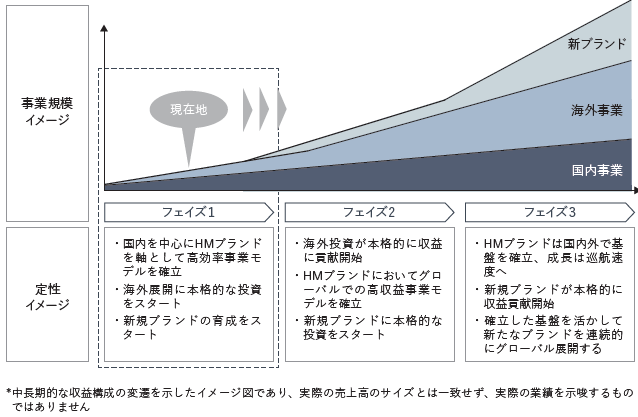

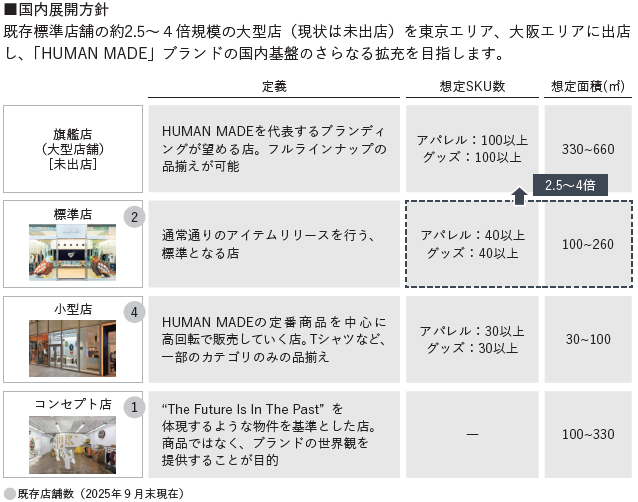

HUMAN MADEブランドを中心に国内は人口の多い東京・大阪、海外は中国や米国へリスクをとって投資することに加え、多様な顧客ニーズに応えるために、ブランドポートフォリオの拡大を目指しています。

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/01(予想) | 2025/01 | 2024/01 |

| 売上高 | +21.66% | +34.18% | +54.09% |

| 経常利益 | +14.45% | +40.72% | +80.13% |

| 最終利益 | +22.14% | +34.11% | +77.21% |

業績は好調です。

小売業である以上、成長には出店が欠かせませんが、株式の新規発行による手取金の使徒は「国内の店舗の出店、ECシステムなどへの設備資金及び海外子会社への投融資資金に充当する」としており、計画通りに進めばさらなる業績拡大が期待できそうです。

PER比較

9月末時点の市場別サービス業加重PERは以下のようになっています。

当社の今期予想PERは24.89であり、プライム・スタンダード・グロースいずれのの小売業よりも低い値で妥当~やや割安な水準す。

10/23終値での他社のPERは以下の通りです。

ファストリ(東P・9983): 39.04

TOKYO BASE(東P・3415): 17.75

yutori(東G・5892): 38.32

2023/12に上場した同じグロースのyutoriは38.32で、想定価格では高成長を織り込んでいるほどの水準ではないように見えます。

評価(スタンス)

やはり時価総額100億円以上の件から、今後はこの程度の吸収金額の銘柄が増えそうですね。

先日上場が承認されたノースサンドと同程度で、海外販売での圧縮に期待が掛かります。

評価(スタンス)もノースサンドと同様になってしまいますが、事業内容に真新しさはなく、吸収金額の懸念があるものの、業績の伸びと価格設定から、現時点ではB(主幹事+主幹事の委託幹事を優先して申し込み)と致します。