銘柄概要

事業内容:未上場企業エクイティプラットフォーム事業の運営等

| 銘柄名 | 株式会社FUNDINNO |

| 証券コード | 462A |

| 市場 | 東証グロース |

| 業種 | 証券、商品先物取引業 |

| 公募 | 87,700株 |

| 売出 | 2,330,000株 |

| O.A. | 362,600株 |

| 公募・売出(O.A.含む)合計 | 2,780,300株 |

| オファリングレシオ | 12.04% |

| 想定価格 | 570円 |

| 吸収金額 | 15.85億円 |

| ロックアップ | 180日/3年 |

| 解除条件 | 2.0倍 |

| 親引け | 無 |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2025/11/18

- BB開始: 2025/11/19

- BB終了: 2025/11/25

- 公開価格決定: 2025/11/26

- 購入開始: 2025/11/27

- 購入終了: 2025/12/2

- 上場日: 2025/12/5

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 野村證券(主幹事) | |

| 岡三証券 | |

| SBI証券 | |

| 東洋証券 | |

| 東海東京証券 | |

| 松井証券 | |

| 岩井コスモ証券 | |

| フィリップ証券 | |

| 今村証券 | |

| 三田証券 | |

| 楽天証券 | |

| マネックス証券 | |

| 岡三オンライン(委託幹事) | (未確定) |

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

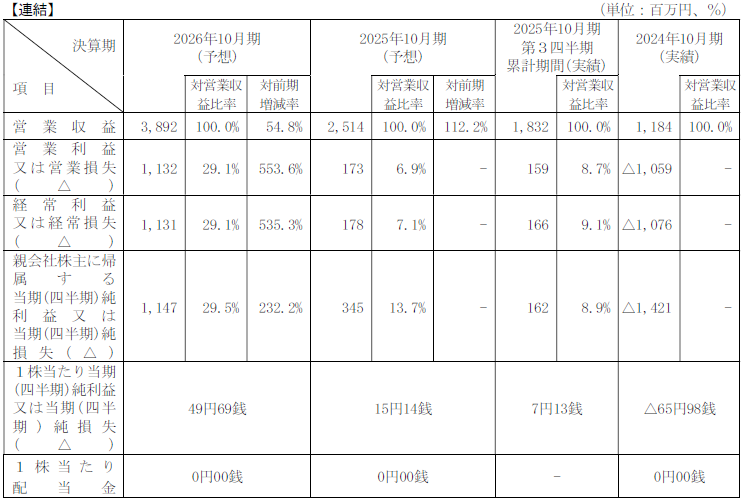

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2026/10(予想) | 11.47 | - | 49.69 | - |

| 2025/10(予想) | 37.65 | - | 15.14 | - |

| 2024/10 | -8.64 | 3.02 | -65.98 | 188.54 |

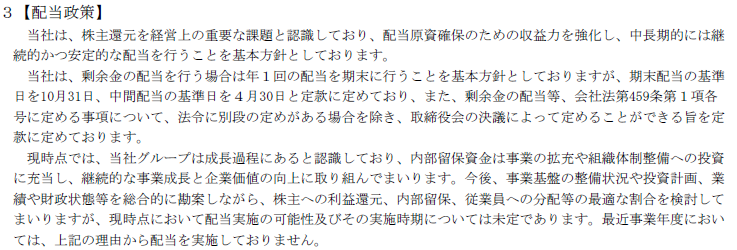

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/10(予想) | - | - |

| 2025/10(予想) | - | - |

| 2024/10 | - | - |

評価・スタンス

「急成長中ベンチャーに投資して、大きなリターンが目指せる」を謳い文句に未上場企業に対する投資の場(いわゆるECF(株式投資型クラウドファンディング))を提供する企業ですが、その株主が大きなリターンを目指して、扱う案件より先に自らがグロース市場に上場します。公募株式数はわずか8.7万株で、子会社の元代表取締役およびファンドによるイグジットです。

FUNDINNOに限らず、「未来のIPO株を上場前に持てる」という我々IPO投資家としては非常に魅力的な言葉から、ECFを知っている、投資したことがあるという方もそれなりにいらっしゃると思います。

個人的には、ECFは無価値(倒産)になるリスクを抱えながら、いつ来るかわからないイグジットを待つというイメージがあり、リスクとリターンが釣り合っていないように感じており、投手手法としては否定的な立場です。もちろん、無価値になるリスクは個別株でも同じですが、個別株は逃げること(ロスカット)ができます。一方、ECFは基本的に市場がありませんので逃げられないという点も敬遠してしまう理由の1つです。

目論見書について

自論はさておき、目論見書を見てみましょう。

・事業内容

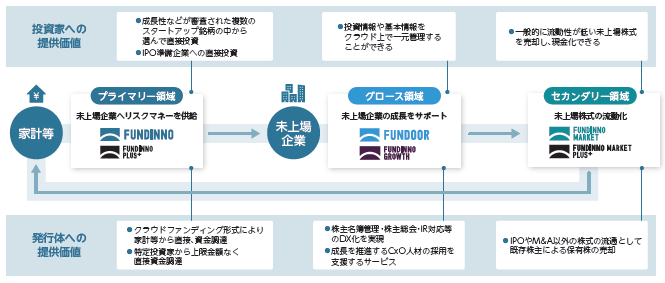

「未上場企業エクイティプラットフォーム事業」を展開しており、 「FUNDINNO」は、国内初・国内シェアNo.1のECF(株式投資型クラウドファンディングサービス)を提供するプラットフォームです。

ECFで目指すイグジットはやはりIPOということで、FUNDINNOのでのIPO事例は1社、同業他社でも1社あるようですが、市場はいずれもTOKYO PRO Marketです。

東証グロースが理想的だとは思いますが、なかなか一筋縄ではいきませんね。

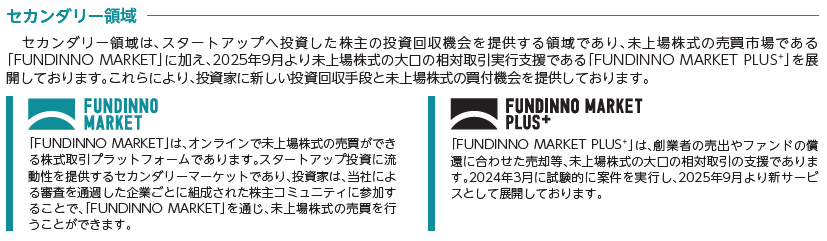

IPOでのイグジットは時間がかかり、そのハードルも高いですが、FUNDINNOは未上場株式を売買するセカンダリーマーケットを提供しています。

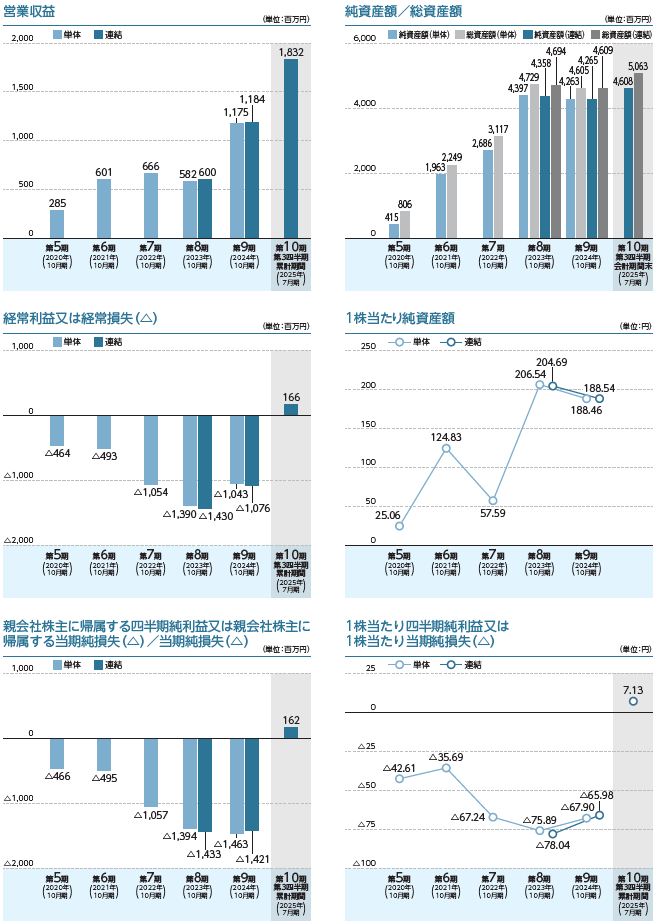

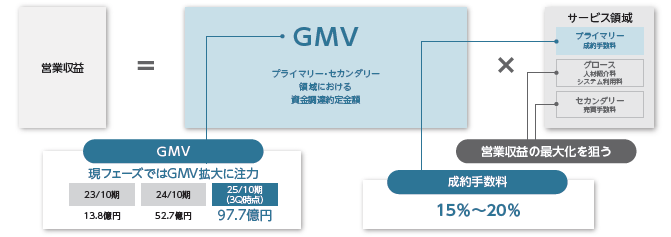

連結営業収益の88.7%(2025/10期 3Q累計)をプライマリー領域が占めており、主にスタートアップ企業がプラットフォームで行った資金調達が成約した時点で収受する成約手数料です。

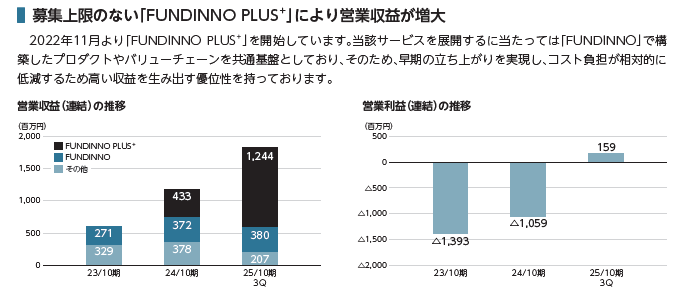

また、2022/11より募集上限のない「FUNDINNO PLUS+」を開始しており、「高い収益を生み出す優位性を持つ」の説明の通り、営業収益の7割弱を占める25/10期 3Q累計では、これまで万年赤字の様相を呈していましたが、ついに黒字転換となっています。

・市場環境

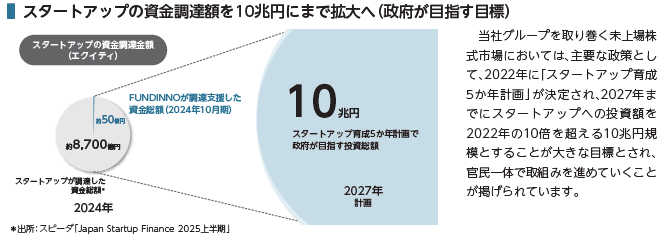

日本政府は2027年までにスタートアップへの投資額を2024年の0.87兆円の11倍を超える10兆円規模とし、官民一体で取り組みを進めていくことが掲げられています。

業績について

来期並びに今期及び前期の営業収益・経常利益・親会社株主に帰属する当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/10(予想) | 2025/10(予想) | 2024/10 |

| 営業収益 | +54.81% | +112.33% | +97.33% |

| 経常利益 | +535.39% | 黒字転換 | +24.76% |

| 最終利益 | +232.46% | 黒字転換 | +0.91% |

前項での「FUNDINNO PLUS+」が奏功したのか、万年赤字の状態からついに黒字転換を果たし、来期は50%超の増収・最終利益で200%超の増益予想となっています。

上場までに期末を迎えるIPOの場合、進行期の予想のみ開示する企業が見受けられますが、来期(2026/10期)の予想も開示しており、この姿勢は好感できます。

PER比較

次はPERの比較です。

証券、商品先物取引業の市場別加重PERは以下の通りです。

26/10期の予想PERは11.47ですので、プライムよりやや低く、スタンダード並びにグロースより高い値で、こちらの比較では割安感は感じられません。

ちなみに、グロース市場の証券、商品先物取引業に属する企業は、SBIレオスひふみ(165A)、SBIリーシングサービス(5834)、インテグラル(5842)となっており、同業となるような企業は見受けられません。

なお、10/31終値での上記3社のPERは以下の通りです。

SBIレオスひふみ(東G・165A): 14.44

SBIリーシングサービス(東G・5834): 8.27

インテグラル(東G・5842): 6.29

(※SBIレオスひふみ並びにインテグラルは、今期予想EPSが開示されていないため、前期末のEPSで計算しています)

評価(スタンス)

ECFというと本項冒頭で申し上げたように、未来のIPO株を上場前に投資して、IPOによって大きなリターンを得るというのが理想と考えますが、扱う案件より先に自らがグロース市場に上場してしまうのはなんとも言えない気持ちになります。

業績としては、黒字化の目処がついて即IPOという点が引っかかりますが、来期予想は凄まじい伸びです。

想定価格は業種でのPERこそ割安感はありませんでしたが、26/10期の予想PERは11.47で高成長を織り込んでいない点は素直に評価したいと思います。(主幹事は野村證券ですので、吊り上げには警戒したいところです)

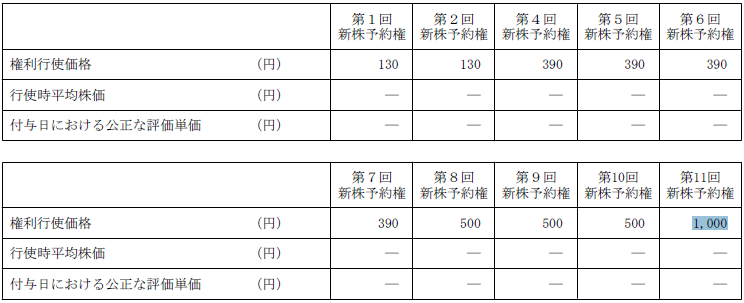

また、直近(2023/1/31)に付与されているストックオプション(新株予約権)の行使価格が1,000円であり、ロックアップの解除条件が2.0倍となっていることから、1,000円以上は評価できると考えている様子が窺えます。

570円と買いやすい単価で、黒字転換直後ながらも好調な業績予想と高成長を織り込んでいない価格設定で、ECFのトップ企業で知名度もあることから、現時点での評価(参加スタンス)はB(主幹事+主幹事の委託幹事を優先して申し込み)といたします。

なお、主幹事の委託幹事はありませんので、野村證券・SBI以外は余力と相談しながらの参加となりそうです。