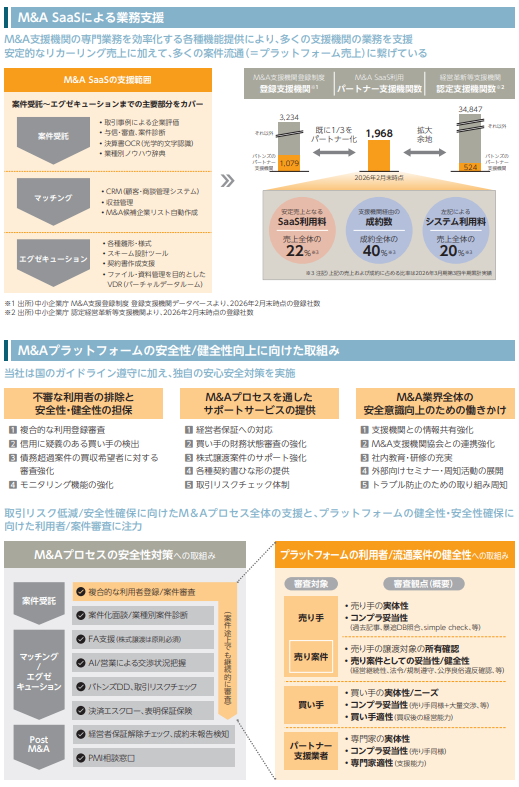

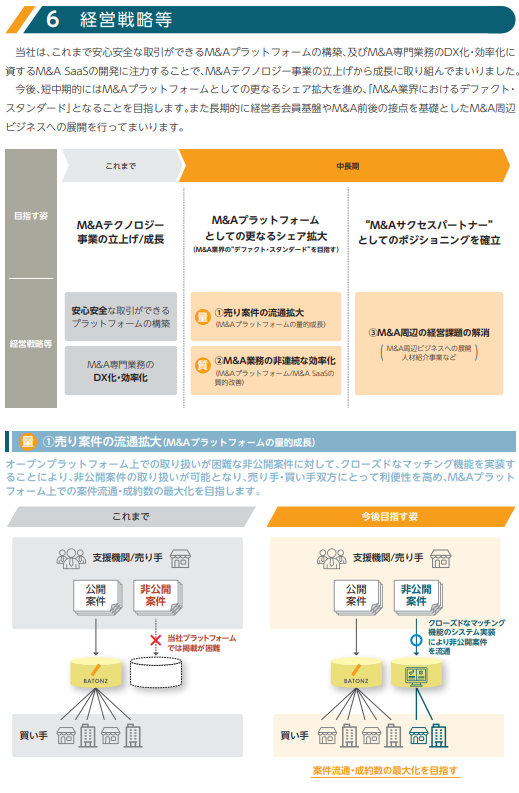

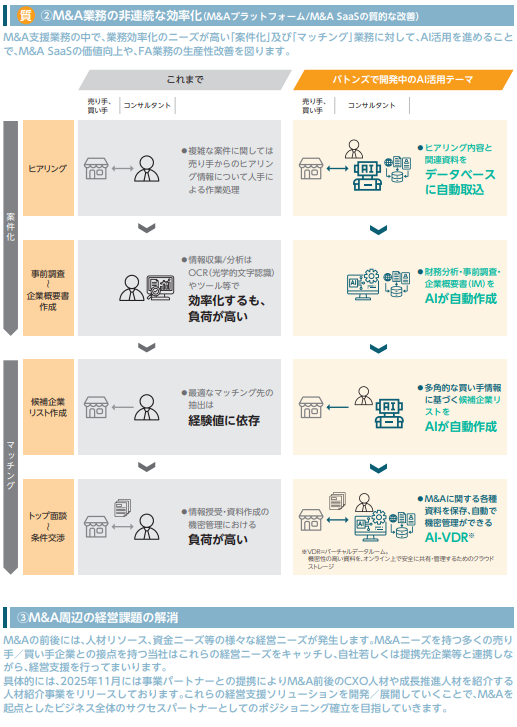

銘柄概要

事業内容:M&A 総合プラットフォーム「BATONZ」の企画・開発・運用

| 銘柄名 | 株式会社バトンズ |

| 証券コード | 554A |

| 市場 | 東証グロース |

| 業種 | 情報・通信業 |

| 公募 | 310,000株 |

| 売出 | 352,500株 |

| O.A. | 99,300株 |

| 公募・売出(O.A.含む)合計 | 761,800株 |

| オファリングレシオ | 16.48% |

| 想定価格 | 660円 |

| 吸収金額 | 5.03億円 |

| ロックアップ | 180日(2026/10/17まで) |

| 解除条件 | 無 |

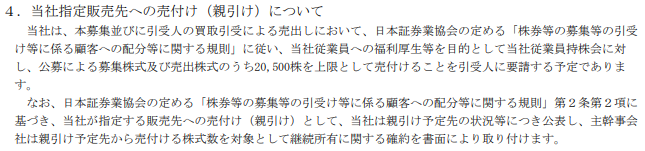

| 親引け | 有(20,500株) |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2026/4/2

- BB開始: 2026/4/6

- BB終了: 2026/4/10

- 公開価格決定: 2026/4/13

- 購入開始: 2026/4/14

- 購入終了: 2026/4/17

- 上場日: 2026/4/21

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 大和証券(主幹事) | |

| SBI証券 | |

| 楽天証券 | |

| マネックス証券 | |

| 松井証券 | |

| 岡三証券 | |

| あかつき証券 | |

| 東洋証券 | |

| 水戸証券 | |

| 大和コネクト証券(委託幹事) | (未確定) |

| 岡三オンライン(委託幹事) | (未確定) |

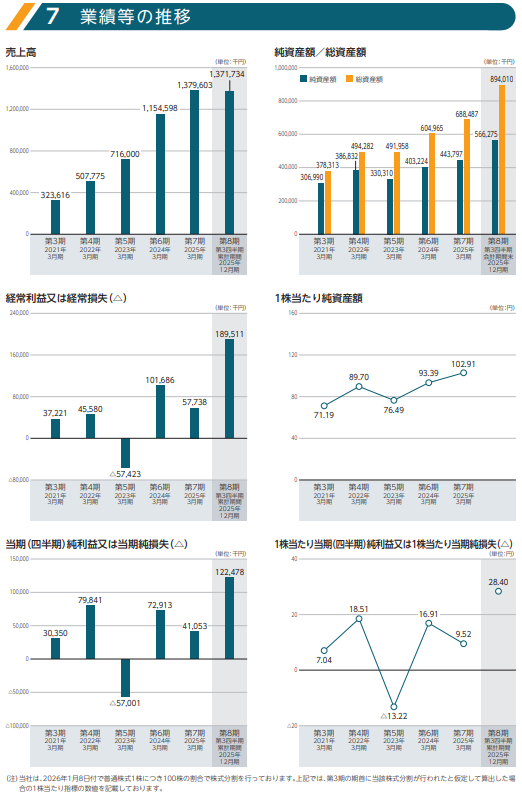

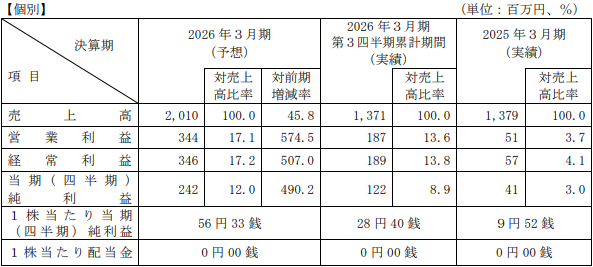

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(単体) | PER | PBR | EPS | BPS |

| 2026/3(予想) | 11.72 | - | 56.33 | - |

| 2025/3 | 69.33 | 6.41 | 9.52 | 102.91 |

| 2024/3 | 39.03 | 7.07 | 16.91 | 93.39 |

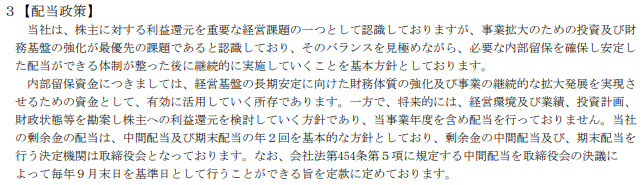

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/3(予想) | - | - |

| 2025/3 | - | - |

| 2024/3 | - | - |

評価・スタンス

目論見書について

・事業の概要等

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/03(予想) | 2025/03 | 2024/03 |

| 売上高 | +45.76% | +19.5% | +61.17% |

| 経常利益 | +507.02% | -43.56% | 黒字転換 |

| 最終利益 | +490.24% | -43.06% | 黒字転換 |

売上高は右肩上がり、利益面では前期は減益でしたが今期は5倍近くの増益予想となっており、売上高・利益ともに過去最高となる見込みです。

PER比較

3/17終値での他社のPERは

クオンツ総研HD(東P・9552): 9.25

M&Aキャピタルパートナーズ(東P・6080): 14.57

日本M&AセンターHD(東P・2127): 18.33

ストライク(東P・6196): 40.56

インテグループ(東G・192A): 11.65

ジャパンM&Aソリューション(東G・9236): 13.39

技術承継機構(東G・319A ): 37.36

セイワHD(東G・523A ): 18.82(仮条件上限)

となっており、26/3期予想PER11.72はグロースでは比較した中で最も低く、プライムでは下から2番目の値です。

市場業種別加重PERは以下のとおりです。

プライム・スタンダード・グロースのいずれのPERよりも大幅に低い値です。

評価(スタンス)

久しぶりの新規IPO承認はM&A(事業承継)関連です。

今期の業績は大幅増益で来期以降は今期と比較すると伸長率こそ鈍化する可能性がありますが、M&A(事業承継)市場は継続的な成長が見込まれており、期待が高まります。

予想PERは11.72で今後の高伸長を織り込んでいない価格設定で割安感があります。

公募・売出合計で761,800株、市場からの吸収金額は5億円と小粒ですので、難しく考えずに気軽に参加して良い銘柄だと考えています。

ロックアップは期間でかかっており、単価も10万円未満と買いやすく、現時点での評価(参加スタンス)は全力参加のA(参加可能な全証券会社で申し込む)といたします。