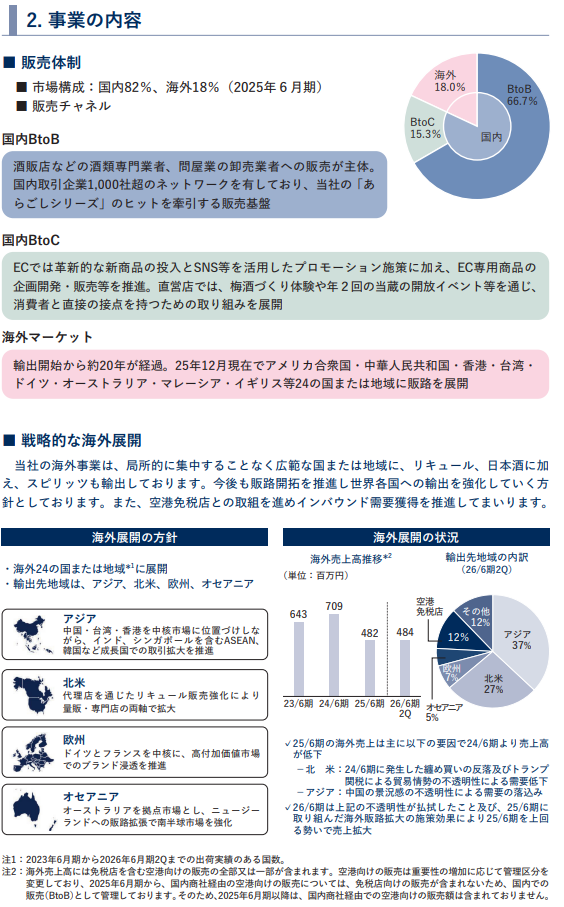

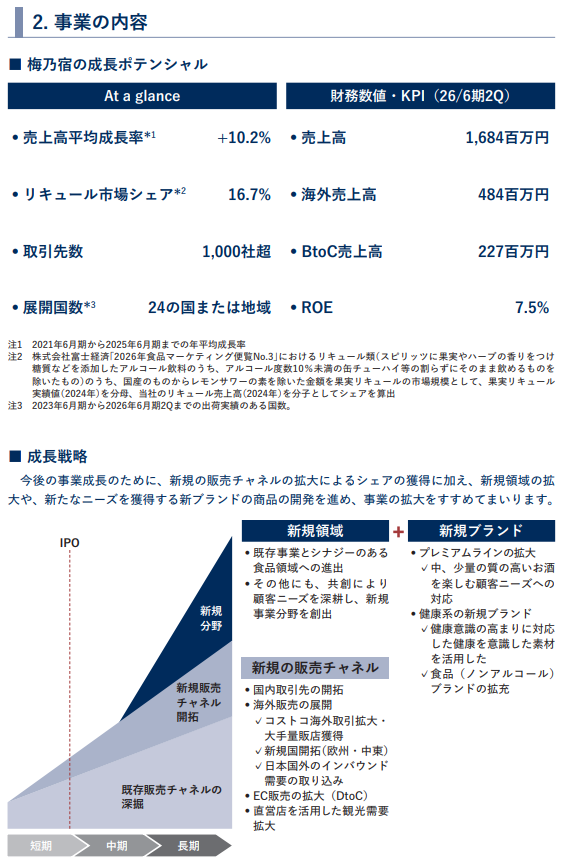

銘柄概要

事業内容:日本酒及び「梅乃宿の梅酒」や「あらごしシリーズ」等の果実をつけ込んだ日本酒リキュールを中心とした酒類の製造及び国内外での販売

| 銘柄名 | 梅乃宿酒造株式会社 |

| 証券コード | 559A |

| 市場 | 東証スタンダード |

| 業種 | 食料品 |

| 公募 | 0株 |

| 売出 | 1,893,500株 |

| O.A. | 274,900株 |

| 公募・売出(O.A.含む)合計 | 2,168,400株 |

| オファリングレシオ | 36.00% |

| 想定価格 | 600円 |

| 吸収金額 | 13.01億円 |

| ロックアップ | 180日(2026/10/20まで) |

| 解除条件 | 1.5倍 |

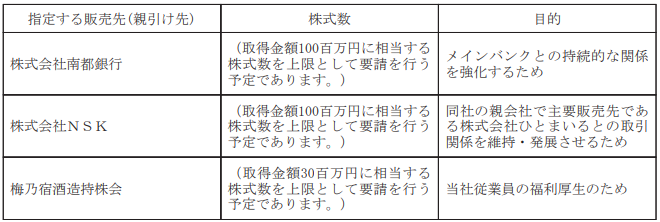

| 親引け | 有(2.3億円相当≒383,300株) |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2026/4/8

- BB開始: 2026/4/9

- BB終了: 2026/4/15

- 公開価格決定: 2026/4/16

- 購入開始: 2026/4/17

- 購入終了: 2026/4/22

- 上場日: 2026/4/24

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| 岩井コスモ証券 | |

| SBI証券 | |

| 岡三証券 | |

| マネックス証券 | |

| 丸三証券 | |

| 楽天証券 | |

| 岡三オンライン(委託幹事) |

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2026/5(予想) | 未開示 | - | 未開示 | - |

| 2025/5 | 14.96 | 1.13 | 40.12 | 530.03 |

| 2024/5 | 10.60 | 1.23 | 56.60 | 489.77 |

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/6(予想) | 未開示 | 未開示 |

| 2025/6 | - | - |

| 2024/6(臨時配当) | 166.00 | 27.67% |

評価・スタンス

目論見書について

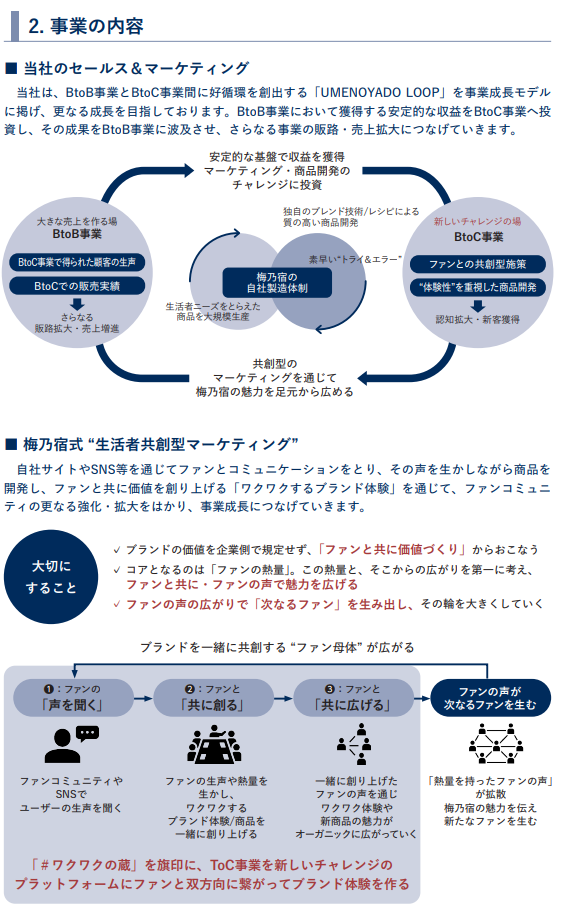

・事業の概要等

業績について

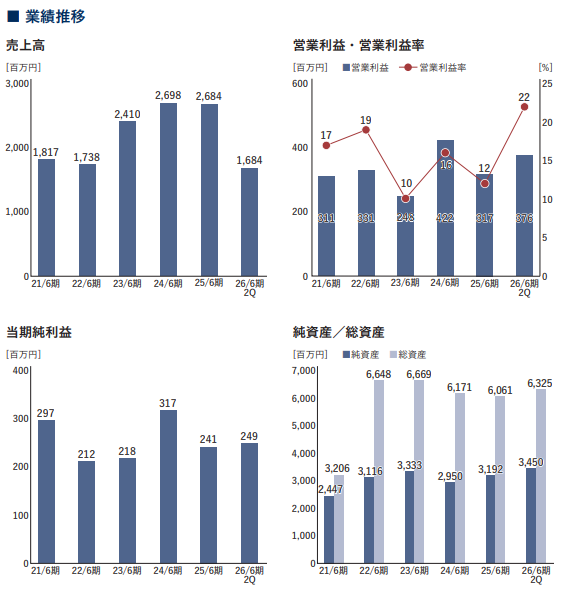

今期及び過去2期の売上高・営業利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

なお、執筆時点で今期予想が開示されておりませんので、今期予想は2Q累計を単純に2を乗じた、売上高 3,368百万円、営業利益 752百万円、最終利益 498百万円と仮定して計算しています。

| 項目/決算期 | 2026/06(予想) | 2025/06 | 2024/06 |

| 売上高 | +25.48% | -0.52% | +11.95% |

| 営業利益 | +137.22% | -24.88% | +70.16% |

| 最終利益 | +106.64% | -23.97% | +45.41% |

スタンダード市場らしい業績ではありますが、今期は当期純利益は2Q累計で前期の241百万円を超過しており、このペースで推移すれば24/6期の317百万円を大きく上回る見込みです。(業績予想が開示されていないため参考までにしていただければと存じます)

PER比較

前述の通り、執筆時点で今期予想が開示されておりませんので、EPSを2Q累計中間純利益 249百万円を発行済株式数 6,023,920で除した82.67として26/06期予想PERを計算すると7.26になります。

3/25終値での他社のPERは

オノエンHD(東P・2533): 8.57

サッポロHD(東P・2501): 10.8

キリンHD(東P・2503): 12.79

アサヒHD(東P・2502): 13.88(26/12期予想及び25/12期実績未開示のため、25/12期予想EPSで計算)

オリオンビール(東P・409A): 15.84

宝HD(東P・2531): 27.76

となっており、7.26は最も低い値です。

前期PER14.96の場合は3番目に高い値となります。

市場業種別加重PERは以下のとおりです。

プライム・スタンダード・グロースのいずれのPERよりも低い値で、前期PER14.96であってもいずれの市場よりも低い値です。

評価(スタンス)

公募なし、全数売出かつファンドのロックアップに公開価格1.5倍での解除条件が付されている完全イグジット案件です。

業績は前述の通りですが、スタンダード市場らしい業績ながらも今期の当期純利益は2Q累計で前期を超過しており、このペースで推移であれば24/6期の317百万円を大きく上回る見込みです。

想定価格の600円についてですが、前期BPSは530.03でしたので、今期の業績次第ではありますが600程度になると考えられ、PBR1程度の価格設定です。

PERでは仮に今期の下期が前期と同じペースで推移できれば、割安な水準といえるのではないでしょうか。

価格設定からは強いイグジット感に配慮しているように感じられます。

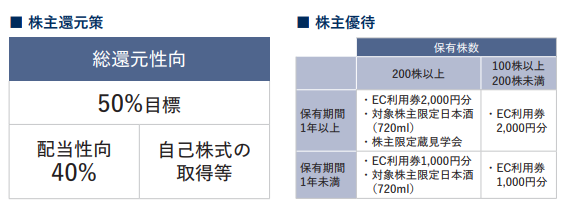

配当性向は40%としており、今期の業績がこのペースで推移した場合のEPSは80程度ですので、今期は30円程度で想定価格での利回り5%程の配当となる可能性があります。

また、既に株主優待の実施も決定しており、100株の場合、直近では1年未満のEC利用券1,000円分(想定価格での利回り1.67%)が贈呈されます。

イグジット案件ながらも、価格設定と配当、1株あたり600円と買いやすく、吸収金額も親引けと海外販売から圧縮されますので、現時点での評価(参加スタンス)はやや積極的なB(主幹事+主幹事の委託幹事を優先して申し込み)と致します。

親引けと海外販売もありますので、当選難易度は高いのではないかと考えています。