銘柄概要

事業内容:家賃債務保証事業を展開する子会社の経営管理等

| 銘柄名 | NSグループ株式会社 |

| 証券コード | 471A |

| 市場 | 東証プライム |

| 業種 | その他金融業 |

| 公募 | 0株 |

| 売出 | 23,129,900株 |

| O.A. | 3,469,400株 |

| 公募・売出(O.A.含む)合計 | 26,599,300株 |

| オファリングレシオ | 51.00% |

| 想定価格 | 1,585円(1,440円~1,730円のレンジ平均) |

| 吸収金額 | 421.6億円 |

| ロックアップ | 180日 |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 有(正式なグローバルオファリング、 6,649,900株予定) |

スケジュール

- 仮条件決定: 2025/12/1

- BB開始: 2025/12/2

- BB終了: 2025/12/5

- 公開価格決定: 2025/12/8

- 購入開始: 2025/12/9

- 購入終了: 2025/12/12

- 上場日: 2025/12/16

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| 大和証券(主幹事) | |

| JPモルガン証券(主幹事) | |

| 野村證券 | |

| SBI証券 | |

| 岩井コスモ証券 | |

| 大和コネクト証券(委託幹事) |

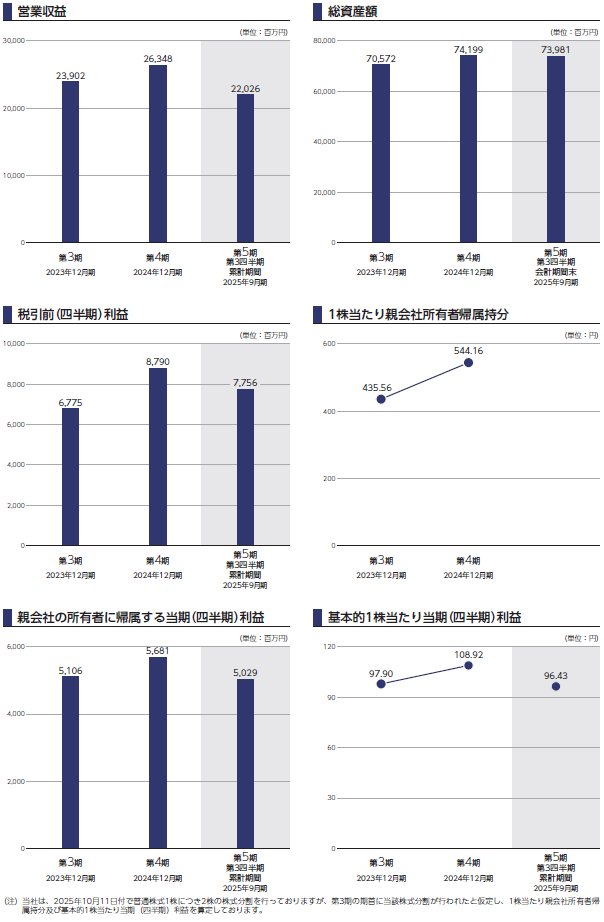

経営成績及び財政状態、1株あたり情報(PER、PBR)

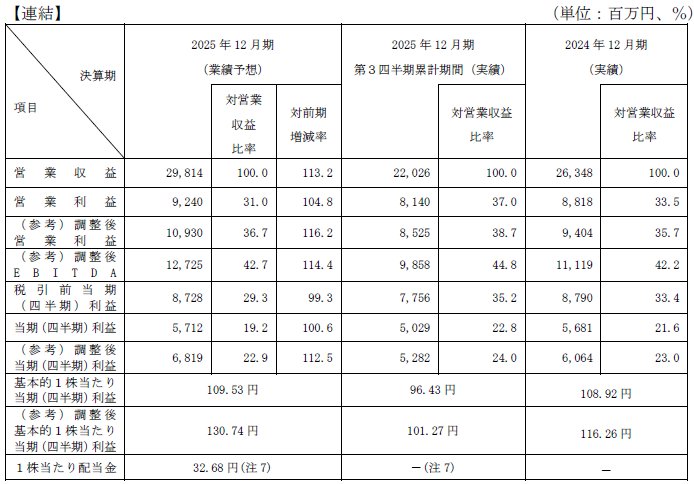

業績等の推移・業績予想

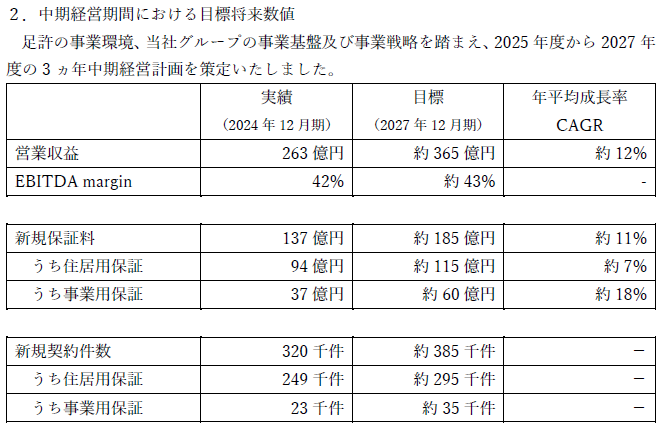

中期事業目標(中期経営計画)

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2025/12(予想) | 14.47 | - | 109.53 | - |

| 2024/12 | 14.55 | 2.91 | 108.92 | 544.16 |

| 2023/12 | 16.19 | 3.64 | 97.90 | 435.56 |

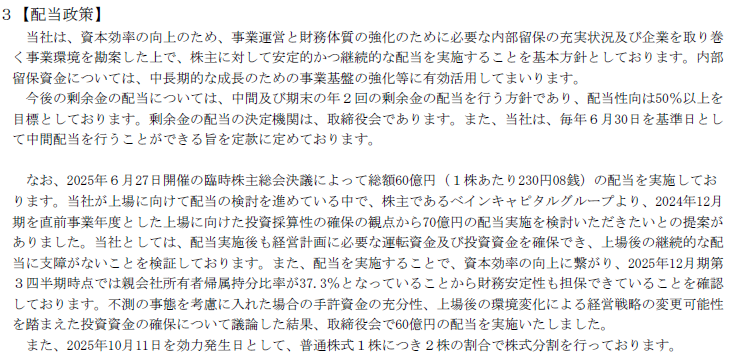

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2025/12(予想) | 32.68 | 2.06% |

| 2024/12 | - | - |

| 2023/12 | 230.08 | - |

※2023/12期はその他資本剰余金を原資としています。

評価・スタンス

プライムのIPOはそろそろSBI銀行の承認時期かと思っていましたが、先に家賃債務保証最大手の日本セーフティーの登場です。

公募は0株の全数売出で、ファンドによるイグジットです。

目論見書について

・事業の概要等

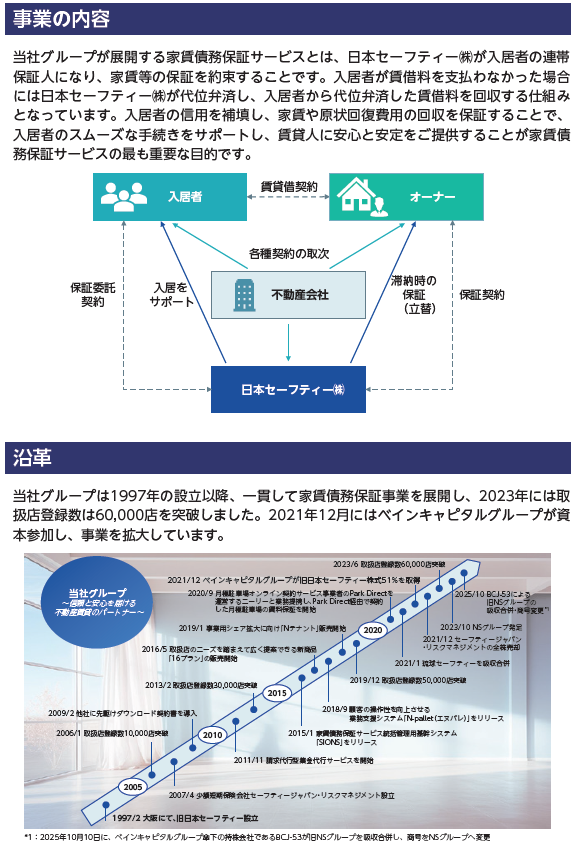

入居者の家賃・賃貸保証支援、不動産仲介・管理会社様の業務をサポートする家賃保証事業を中心にサービスを展開しています。

業績について

今期及び過去2期の営業収益・営業利益・親会社の所有者に帰属する当期利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2025/12(予想) | 2024/12 | 2023/12 |

| 営業収益 | +13.15% | +10.23% | - |

| 営業利益 | +4.79% | +12.33% | - |

| 最終利益 | +0.55% | +11.26% | - |

※3期前 (22/12)の各数値が確認できなかったため、2023/12の対前期増減率は表示しておりません。

また、中期経営期間における目標将来数値では、2027/12期までの営業収益の年平均成長率を約12%としており、もう2期先までは今期予想と同程度の成長を計画しています。

PER比較

11/12終値での他社のPERは

ニッポンインシュア(東S・5843): 17.05

あんしん保証(東S・7183): 15.93

イントラスト(東S・7191): 15.39

全保連(東S・5845): 12.19

ジェイリース(東P・7187): 11.69

となっており、保証件数が業界最多規模の全保連が12.19であること、17倍台や15倍台の同業他社もあることを踏まえると、25/12期予想PERは14.47で割安感は感じられませんが、妥当な水準であると言えそうです。

なお、想定価格は1,440円~1,730円のレンジで、PERは13.15~15.79になります。

市場業種別加重PERは以下のとおりです。

予想PERは14.47ですので、こちらの比較ではプライムのその他金融業のPERよりも高く、割安感はありません。

レンジの下限(予想PER13.15)でプライムのその他金融業加重PERと同等の値になります。

評価(スタンス)

公募0のファンドによるイグジット、人気化しづらい事業内容、海外向けの割合が1/4程度と物足りなさがあり、想定価格はレンジが広く、同業他社との比較では割高とは言えないまでも、手放しにプラス評価できる価格設定ではなく、ややマイナス面が目立ちます。

業績面では2025/12期予想では営業収益が10%強の増収、中期経営期間における目標将来数値から2027/12期までは同程度の増収を見込んでおり、この点は評価したいと思います。

仮条件を踏まえて再度検討しますが、現時点での評価(参加スタンス)は保守的参加のC(SBI+余力不要かつ辞退ペナルティのない証券会社のみ申し込み)といたします。

海外向けの比率次第ではありますが、全力で参加すれば1つくらいは当選できそうな気がしますね。