銘柄概要

事業内容:スポーツイベントの運営、オフィスビルや商業施設の警備・清掃、企業への人材派遣、及び商品・サービス販売支援等の事業を営むグループ会社の経営管理及びこれに付帯する業務

| 銘柄名 | ヒトトヒトホールディングス株式会社 |

| 証券コード | 549A |

| 市場 | 東証スタンダード |

| 業種 | サービス業 |

| 公募 | 0株 |

| 売出 | 3,500,000株 |

| O.A. | 525,000株 |

| 公募・売出(O.A.含む)合計 | 4,025,000株 |

| オファリングレシオ | 28.75% |

| 想定価格 | 480円 |

| 吸収金額 | 19.32億円 |

| ロックアップ | 90日/180日(2026/7/5・2026/10/3まで) |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2026/3/18

- BB開始: 2026/3/19

- BB終了: 2026/3/26

- 公開価格決定: 2026/3/27

- 購入開始: 2026/3/30

- 購入終了: 2026/4/2

- 上場日: 2026/4/7

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 野村證券(主幹事) | |

| 楽天証券 | |

| マネックス証券 | |

| SBI証券 | |

| むさし証券 |

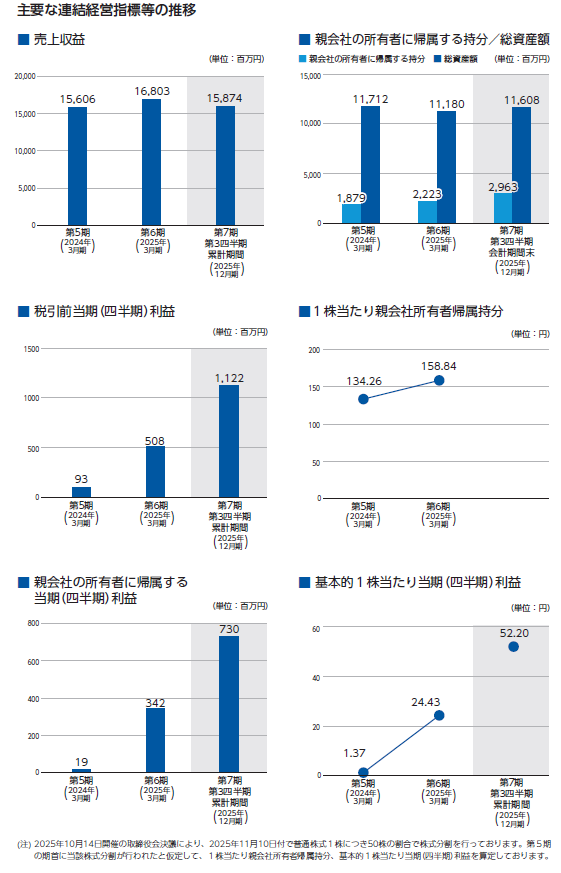

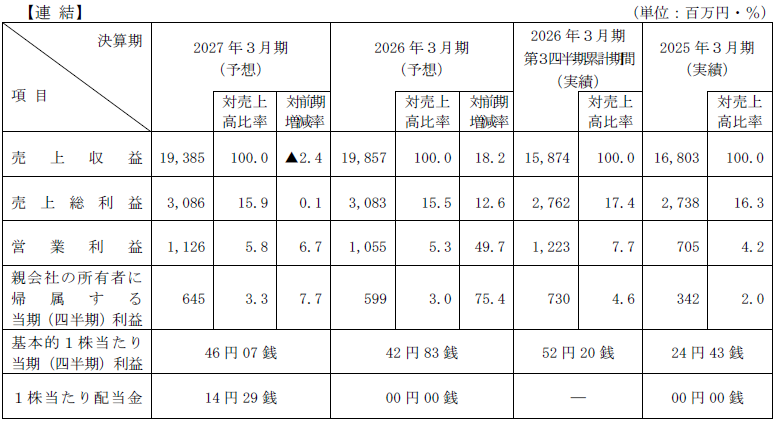

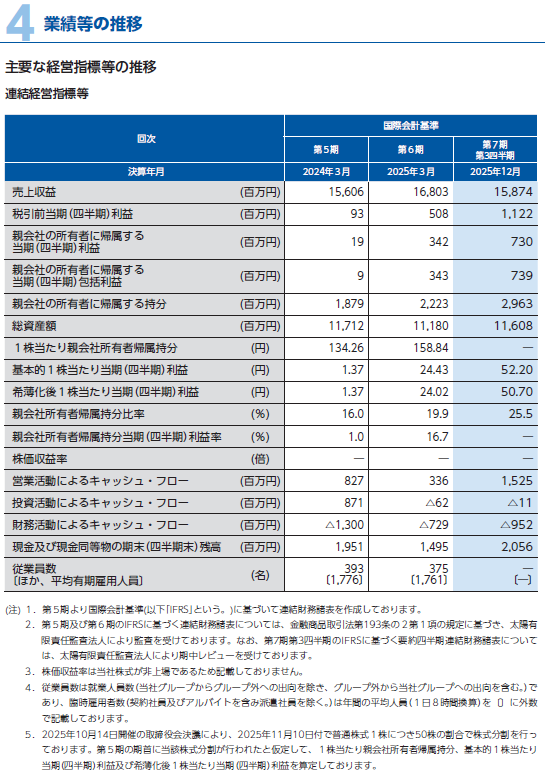

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2027/3(予想) | 10.42 | - | 46.07 | - |

| 2026/3(予想) | 11.21 | - | 42.83 | - |

| 2025/3 | 19.65 | 3.02 | 24.43 | 158.84 |

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2027/3(予想) | 14.29 | 2.98% |

| 2026/3(予想) | - | - |

| 2025/3 | - | - |

評価・スタンス

3/3に新規上場承認が発表された2社目です。

目論見書について

・事業の概要等

業績について

今期及び過去2期の売上収益・営業利益・親会社の所有者に帰属する当期利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2027/03(予想) | 2026/03(予想) | 2025/03 |

| 売上収益 | -2.38% | +18.18% | +7.67% |

| 営業利益 | +6.73% | +49.65% | +191.32% |

| 最終利益 | +7.68% | +75.15% | +1268% |

24/3期に損益分岐点を超え、26/3期まで爆発的に利益が伸びる予想ですが、27/3期は減収に転じ、利益の伸びも急ブレーキがかかっています。

PER比較

3/3終値での他社のPERは

ビケンテクノ(東S・9791): 9.64

ハリマビステム(東S・9780): 9.52

RSC(東S・4664): 12.09

となっており、27/3期予想PER10.42は下から2番目に位置します。

ビルメンテナンス関連企業との比較では割安とはいえない水準です。

市場業種別加重PERは以下のとおりです。

プライム・スタンダード・グロースのいずれのPERよりも低い値ですが、サービス業は多岐にわたるため、前述のビルメンテナンス関連企業との比較を参考にした方が良いでしょうか。

評価(スタンス)

公募0(ゼロ)でファンドによる全数売出のイグジット案件です。

事業に真新しさやIPOでの人気化する要素はなく、イグジット案件となるとなおさら業績が気になるところですが、来期予想にこれまでの大幅増収・増益の勢いはありません。

価格設定は1単元5万円未満と買いやすい金額ではありますが、割安感は乏しいです。

来期より想定価格での利回り3%弱の配当が実施予定ですが、配当の権利を得るまでの間にロックアップは解除されますので大量の売りを浴びる覚悟が必要です。配当目当てであれば値動きは気にせず保有していればよいのかもしれませんが、そもそも配当目当てであればロックアップ解除後に値下がったところで買えばいいので、わざわざIPOでの当選を目指す必要がないと考えます。

業績の伸びが鈍化する予想であること、割安感の乏しい価格設定であること等から現時点での評価(参加スタンス)は保守的参加のC(SBI+余力不要かつ辞退ペナルティのない証券会社のみ申し込み)と致します。