銘柄概要

事業内容:患者に最適な医師の選択を実現させるための情報を網羅的に集積した「ドクターズ・ファイル」を中心とした医療特化型プラットフォーム事業

| 銘柄名 | 株式会社ギミック |

| 証券コード | 475A |

| 市場 | 東証スタンダード |

| 業種 | サービス業 |

| 公募 | 1,000,000株 |

| 売出 | 1,168,200株 |

| O.A. | 325,200株 |

| 公募・売出(O.A.含む)合計 | 2,493,400株 |

| オファリングレシオ | 50.78% |

| 想定価格 | 1,150円 |

| 吸収金額 | 28.67億円 |

| ロックアップ | 90日/180日 (2026/3/18・2026/6/16まで) |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2025/12/3

- BB開始: 2025/12/4

- BB終了: 2025/12/9

- 公開価格決定: 2025/12/10

- 購入開始: 2025/12/11

- 購入終了: 2025/12/16

- 上場日: 2025/12/19

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| 野村證券(主幹事) | |

| みずほ証券 | |

| SBI証券 | |

| 楽天証券 | |

| マネックス証券 | |

| 松井証券 |

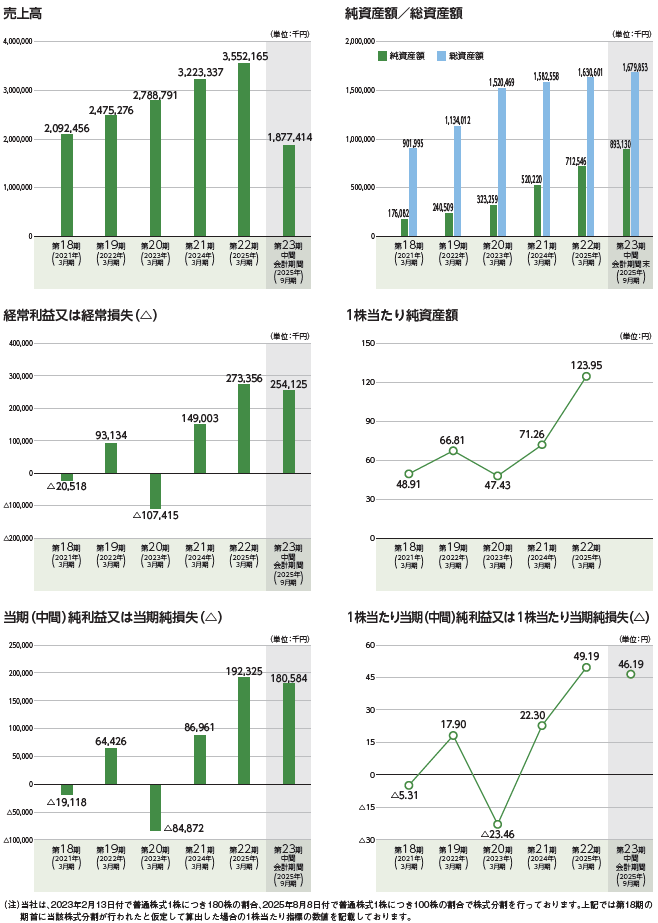

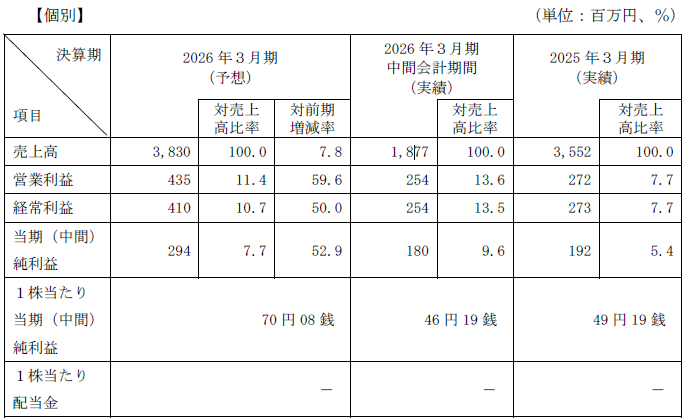

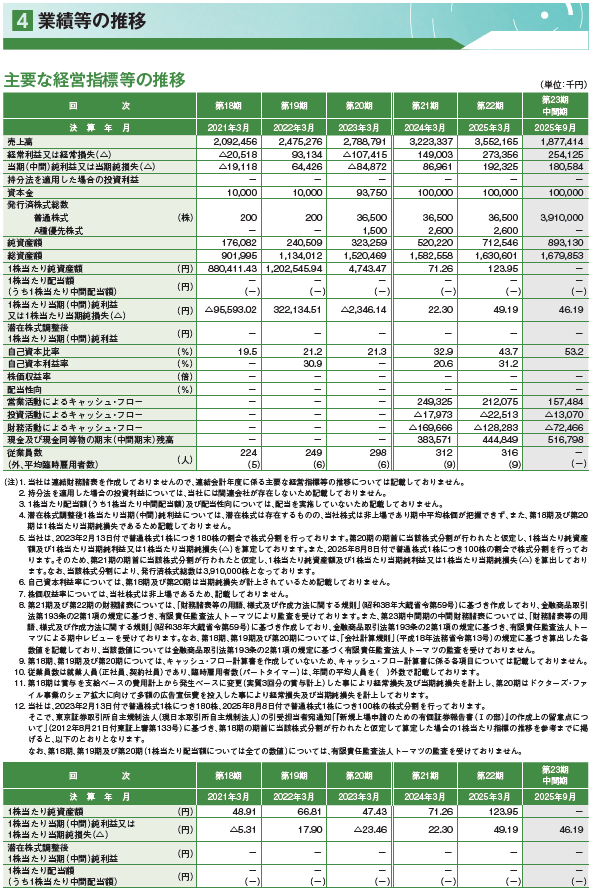

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(個別) | PER | PBR | EPS | BPS |

| 2026/3(予想) | 16.41 | - | 70.08 | - |

| 2025/3 | 23.38 | 9.28 | 49.19 | 123.95 |

| 2024/3 | 51.57 | 16.14 | 22.30 | 71.26 |

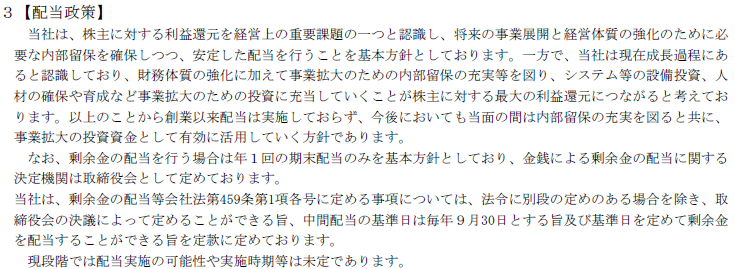

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/3(予想) | - | - |

| 2025/5 | - | - |

| 2024/5 | - | - |

評価・スタンス

11/10から毎日1社ずつ上場承認されていますが、今のところ同日上場がなくいいペースですね。

本日は、創業者一族によるイグジット案件で久しぶりのスタンダード市場の登場です。

目論見書について

・事業の概要等

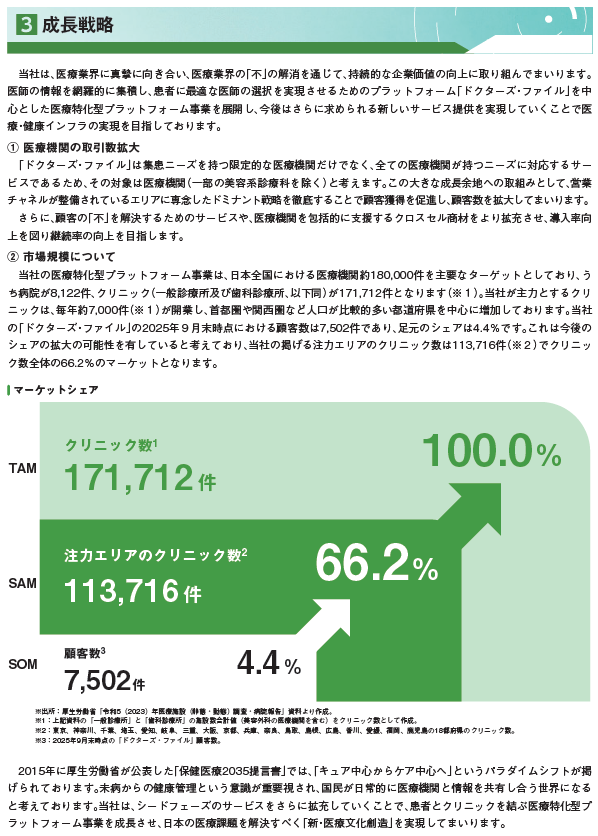

インターネット検索で「◯◯科 おすすめ」などと検索すると出てくる「おすすめの◯◯科 ◯選!」のようなものかと思いましたが、少し趣が異なるようです。ちなみに、そちらの一例はGENOVA(東G・9341)が運営している「Medical DOC(メディカルドック)」があるようです。

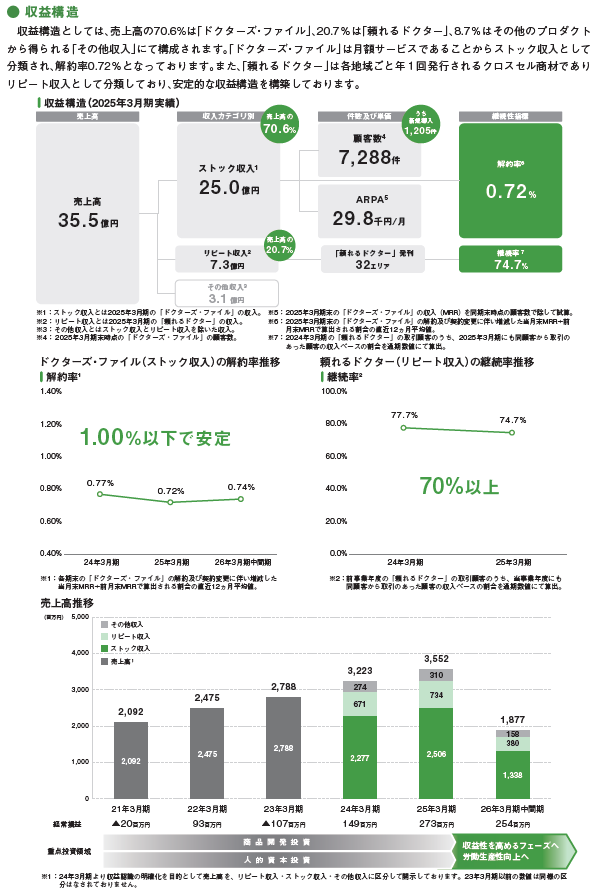

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/03(予想) | 2025/03 | 2024/03 |

| 売上高 | +7.83% | +10.21% | +15.6% |

| 営業利益 | +50.18% | +83.22% | 黒字転換 |

| 最終利益 | +53.13% | +123.26% | 黒字転換 |

業績は好調で、スタンダードながらグロース銘柄のような成長具合です。

PER比較

同業他社といえば、冒頭で申し上げたGENOVA(東G・9341)になりますが、11/17終値でのPERは24.55です。

26/3期予想PERは16.41ですので、GENOVAをベンチマークとするなら上昇余地はまだまだありそうです。

一方、サービス業の市場別加重PERは以下のとおりで、

スタンダード市場のPERとほぼ同等で、こちらの比較では割安感こそありませんが妥当な水準と言えそうです。

評価(スタンス)

創業者一族によるイグジットではありますが、ロックアップは期間でかかっており、価格での解除条件はありません。

業績面では、2期前までは赤字と黒字とを反復横跳びしていましたが、前期からは利益を大きく伸ばし、今後は安定的に利益を上げていきそうです。

価格設定ですが、スタンダード市場のサービス業PERと比較すると妥当な値付けといった感覚で、GENOVAとの比較では割安に見えますが、これだけでは比較対象が少なく判断に迷います。

少なくとも、割高ではないという印象です。

現時点での評価(参加スタンス)は、妥当な値付けと好調な業績から、やや積極的なB(主幹事+主幹事の委託幹事を優先して申し込み)といたします。