目次

銘柄概要

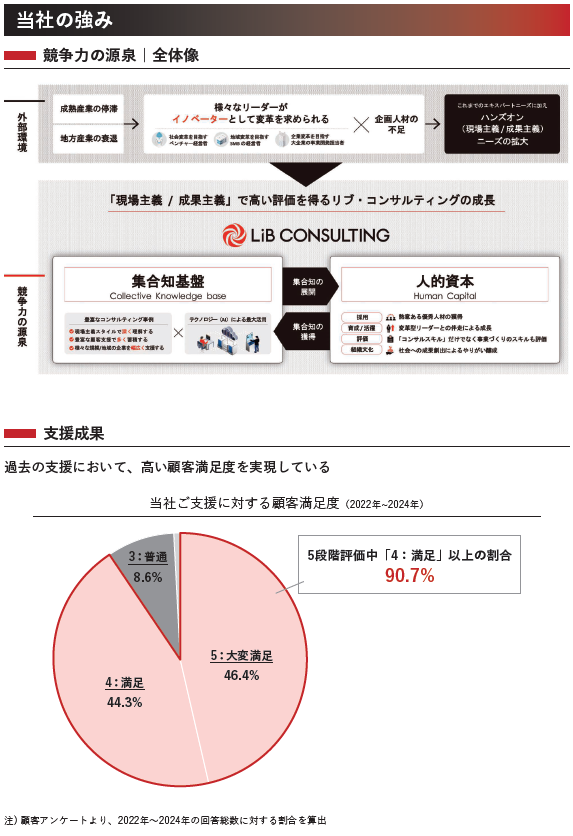

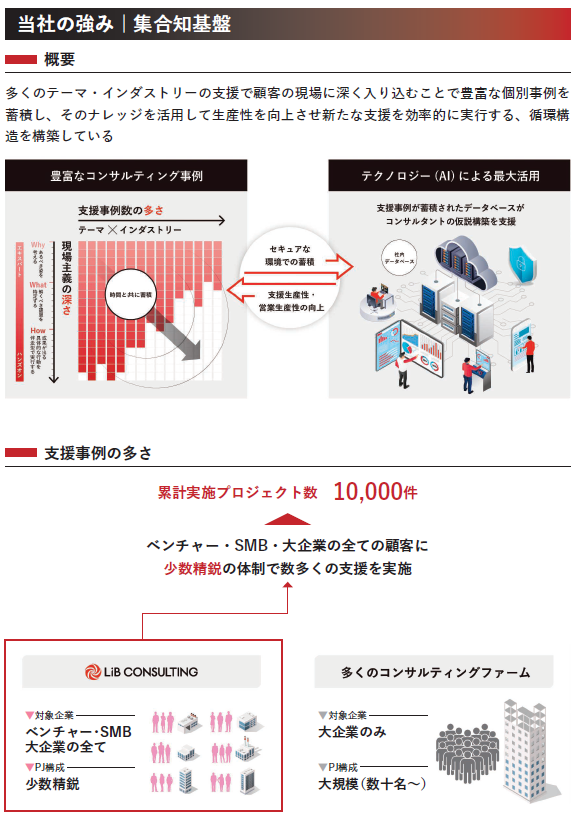

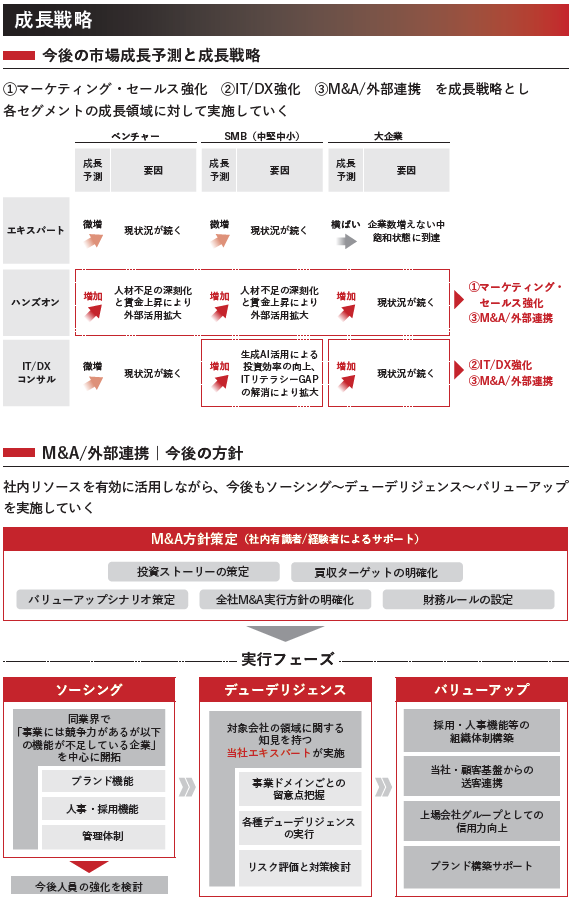

事業内容:総合経営コンサルティング業務及び企業経営に関する教育・研修プログラムの企画・運営

| 銘柄名 | 株式会社リブ・コンサルティング |

| 証券コード | 480A |

| 市場 | 東証グロース |

| 業種 | サービス業 |

| 公募 | 1,300,000株 |

| 売出 | 350,000株 |

| O.A. | 247,500株 |

| 公募・売出(O.A.含む)合計 | 1,897,500株 |

| オファリングレシオ | 29.65% |

| 想定価格 | 920円 |

| 吸収金額 | 17.46億円 |

| ロックアップ | 180日(2026/6/22まで) |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2025/12/9

- BB開始: 2025/12/10

- BB終了: 2025/12/16

- 公開価格決定: 2025/12/17

- 購入開始: 2025/12/18

- 購入終了: 2025/12/23

- 上場日: 2025/12/25

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| 野村證券 | |

| SBI証券 | |

| 岡三証券 | |

| 岩井コスモ証券 | |

| マネックス証券 | |

| 楽天証券 | |

| 松井証券 | |

| あかつき証券 | |

| 岡三オンライン(委託幹事) | (未確定) |

経営成績及び財政状態、1株あたり情報(PER、PBR)

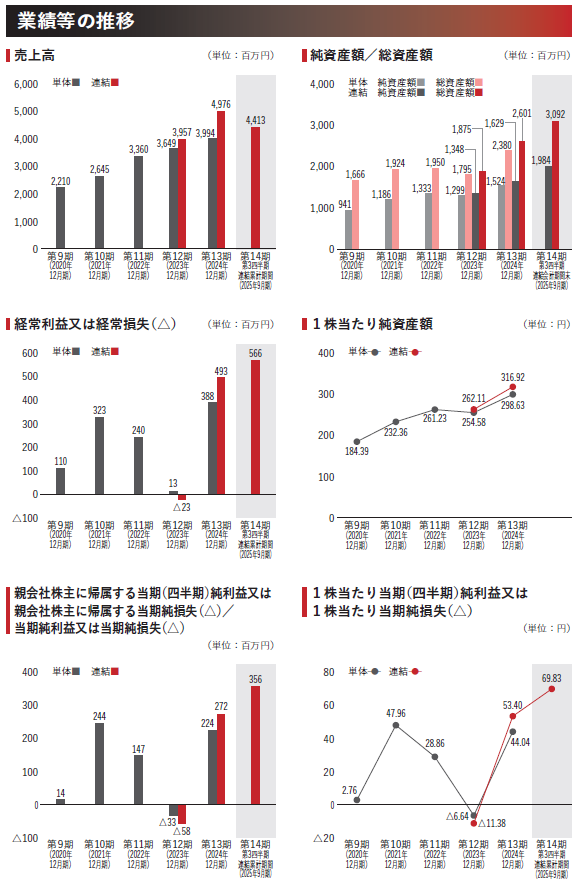

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2025/12(予想) | 未確認 | - | 未確認 | - |

| 2024/12 | 17.23 | 2.90 | 53.40 | 316.92 |

| 2023/12 | -(マイナス) | 3.51 | -11.38 | 262.11 |

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2025/12(予想) | 未確認 | 未確認 |

| 2024/12 | - | - |

| 2023/12 | - | - |

評価・スタンス

営業日的にそろそろ今年のIPOも終わりが見えてきましたがペースが上がってきました。最後に駆け込みでのラッシュはあるのでしょうか。

それでは、本日2社目です。

目論見書について

・事業の概要等

業績について

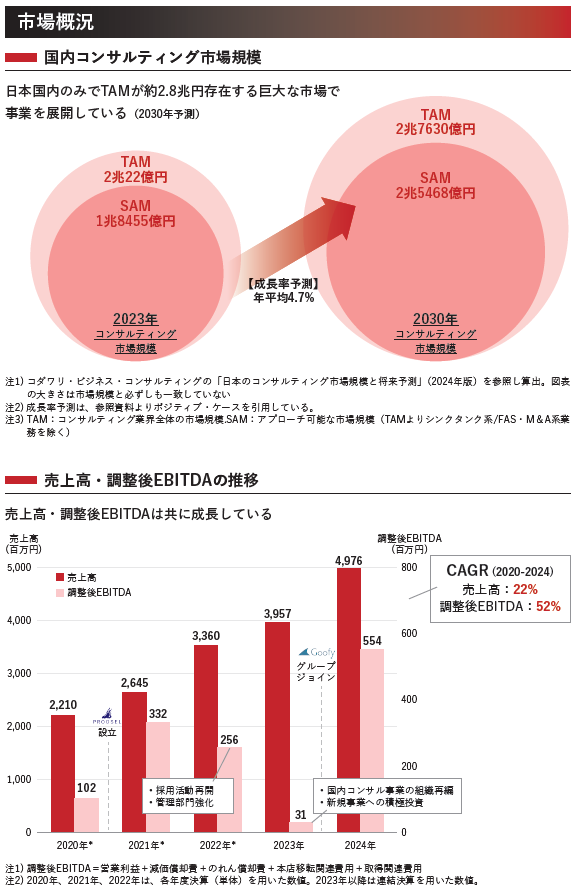

今期及び過去2期の売上高・経常利益・親会社株主に帰属する当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

なお、執筆時点で今期予想が開示されておりませんので、今期予想は3Q累計を単純に3で割って4を乗じた、売上高 5,884百万円、経常利益 755百万円、最終利益 475と仮定して計算しています。

| 項目/決算期 | 2025/12(予想) | 2024/12 | 2023/12 |

| 売上高 | +18.25% | +25.75% | +17.77% |

| 経常利益 | +53.08% | 黒字転換 | 赤字転換 |

| 最終利益 | +74.51% | 黒字転換 | 赤字転換 |

売上高は+20%前後で推移してきています。来期予想も大幅増収・増益であれば安心できますが、利益面はやや安定感に欠ける印象です。

PER比較

前述の通り、執筆時点で今期予想が開示されておりませんので、3Q累計EPS 69.83を単純に3で割って4を乗じた 93.11で25/12期予想PERを計算すると9.88になります。

サービス業の市場別加重PERは以下のとおりです。

今期仮定PERを9.88とすると、いずれのPERよりも低く、割安な水準と言えそうです。もう少し控えめなEPSになるとしても、割安感が大きく崩れることはないと考えています。

評価(スタンス)

売出元は常務取締役でファンドの姿はなく、ロックアップは期間でかかっており解除条件はありません。

吸収金額は17.46億円で、大きくも小さくもないサイズ感です。

上場時に余計な売り圧力はなく、来期予想が気になるところではありますが業績は好調で割安感もあり、現時点での評価(参加スタンス)はやや積極的なB(主幹事+主幹事の委託幹事を優先して申し込み)といたします。