銘柄概要

事業内容:ライトノベル及びコミックを中心とした企画・編集及びアニメ、舞台、グッズ展開を担うコンテンツプロデュース事業

| 銘柄名 | 株式会社TOブックス |

| 証券コード | 500A |

| 市場 | 東証スタンダード |

| 業種 | 情報・通信業 |

| 公募 | 486,700株 |

| 売出 | 421,800株 |

| O.A. | 136,200株 |

| 公募・売出(O.A.含む)合計 | 1,044,700株 |

| オファリングレシオ | 29.96% |

| 想定価格 | 3,810円 |

| 吸収金額 | 39.80億円 |

| ロックアップ | 180日(2026/8/11まで) |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 有(簡易、株数未定) |

スケジュール

- 仮条件決定: 2026/1/27

- BB開始: 2026/1/28

- BB終了: 2026/2/3

- 公開価格決定: 2026/2/4

- 購入開始: 2026/2/5

- 購入終了: 2026/2/10

- 上場日: 2026/2/13

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| SMBC日興証券(主幹事) | |

| 野村證券 | |

| みずほ証券 | |

| SBI証券 | |

| 楽天証券 | |

| 松井証券 |

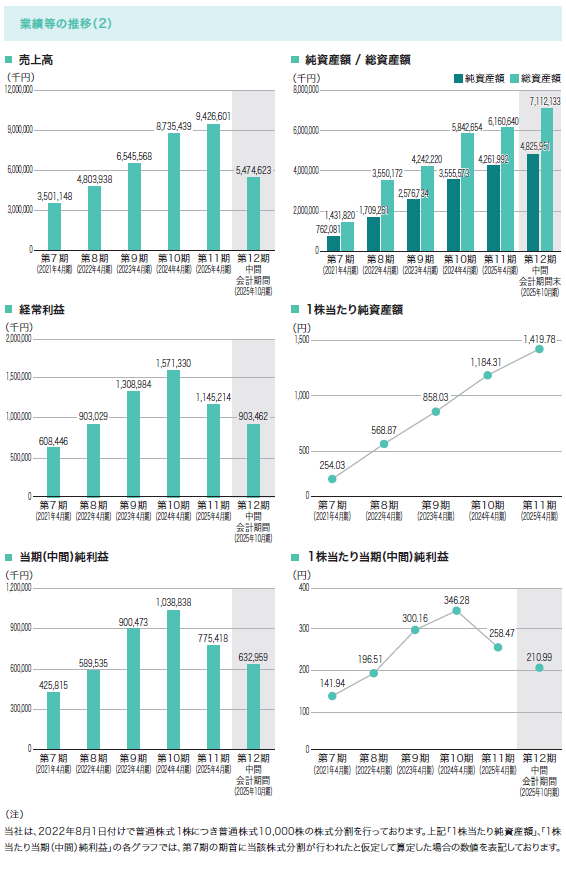

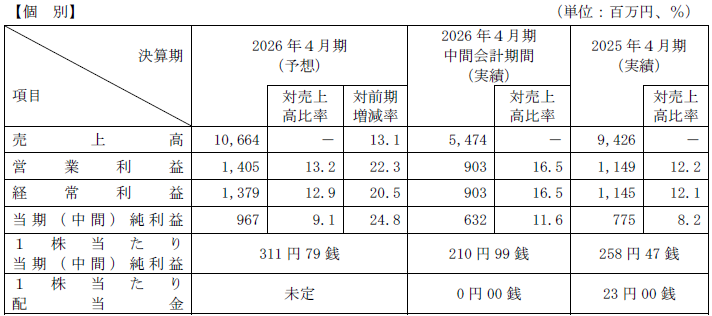

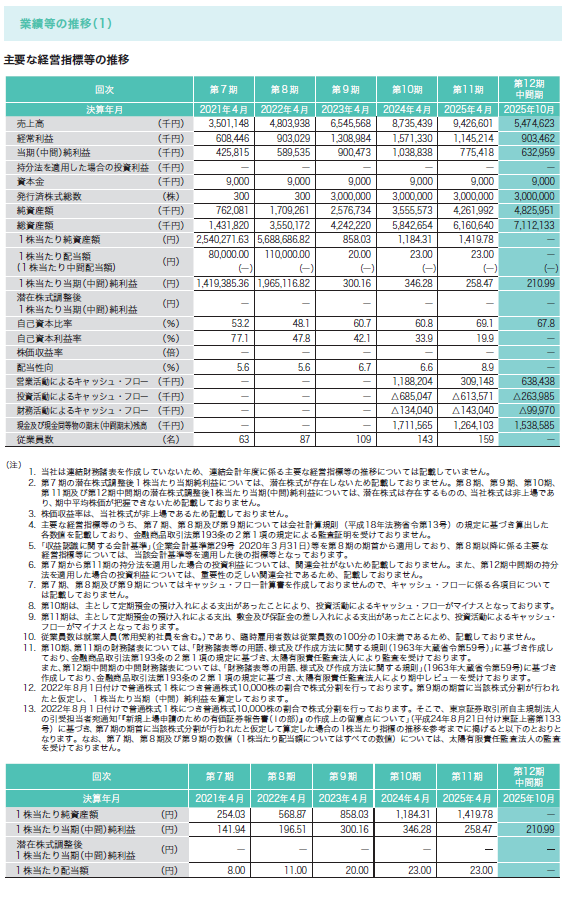

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(単体) | PER | PBR | EPS | BPS |

| 2026/5(予想) | 12.22 | - | 311.79 | - |

| 2025/5 | 14.74 | 3.22 | 258.47 | 1,184.31 |

| 2024/5 | 11.00 | 4.44 | 346.28 | 858.03 |

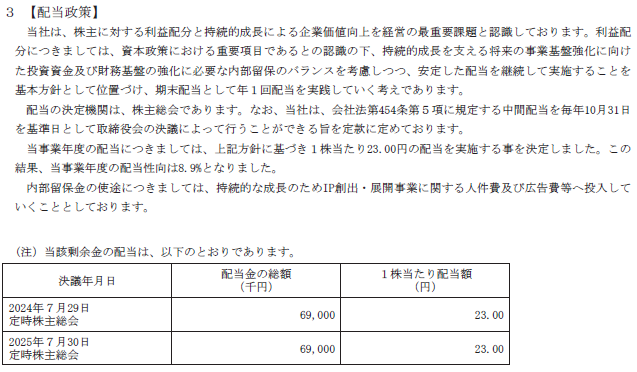

配当金・配当政策

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/5(予想) | 未定 | - |

| 2025/5 | 23.00 | 0.60% |

| 2024/5 | 23.00 | 0.60% |

評価・スタンス

2026年 第一号の登場です。

目論見書について

・事業の概要等

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

| 項目/決算期 | 2026/04(予想) | 2025/04 | 2024/04 |

| 売上高 | +13.12% | +7.92% | +33.44% |

| 経常利益 | +20.44% | -27.12% | +20.02% |

| 最終利益 | +24.77% | -25.41% | +15.44% |

売上高は右肩上がりで毎年伸び続けていますが、利益面は2024/4期をピークに前期は減益に転じ、今期は高伸長予想ではありますが最終利益は967百万円と、2024/3期の1,038百万円には届かない予想になっており、頭打ち感が出ています。

PER比較

比較対象が少なくて恐縮ですが、1/9終値での他社のPERは

オーバーラップHD(東G・414A): 11.36

アルファポリス(東G・9467): 20.79

となっており、26/4期予想PER12.22は、昨年上場した同業のオーバーラップHDを約1倍上回る値です。

市場業種別加重PERは以下のとおりです。

情報・通信業のPERよりも低く、この比較だけでは割安な水準と言えそうです。

評価(スタンス)

まず思い浮かぶのは直近での類似IPOであるオーバーラップHD(414A)でしょう。

同社は公募なし、ファンドによる売り出しのイグジット案件で、上場規模もグロース市場には重いサイズでした。仮条件ではまさかの上限突破の条件が付され、公開価格は上限を超えなかったものの、公開価格決定時に売出株数が10%増加しました。

結局、初値は公募割れとなり、上場から3ヶ月以上経過しましたが、依然として公開価格である1,650円は奪還できていません。

同業ということでつい警戒してしまいましたが、本銘柄の売り出し元はファンドではなく代表取締役であるということや、吸収金額は40億円弱でオーバーラップHDよりも軽いサイズであるなど、異なる点があります。

しかしながら、業績に目を向けると利益面では頭打ち感が出ており、スタンダード市場とはいえあまり印象はよくありません。

また、想定価格は3,810円とやや値がさであるという点も本銘柄においては懸念材料です。

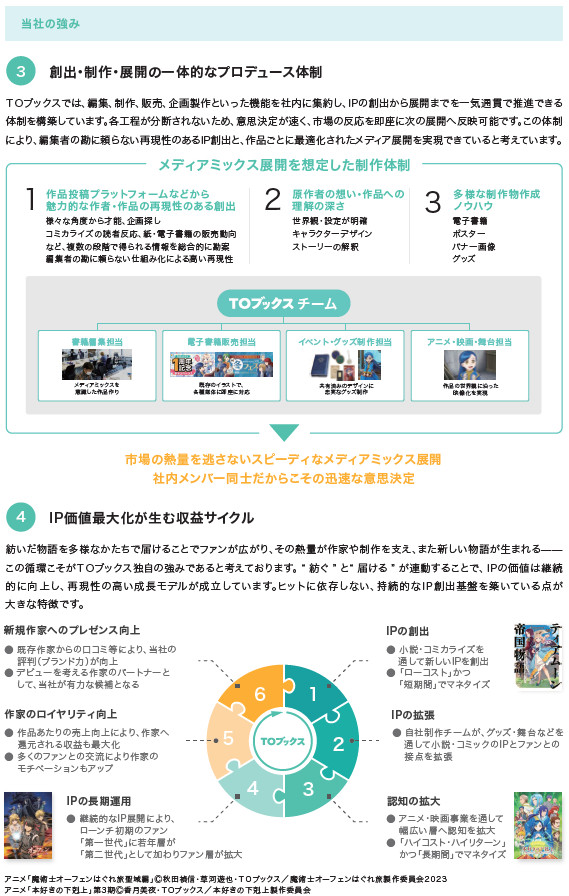

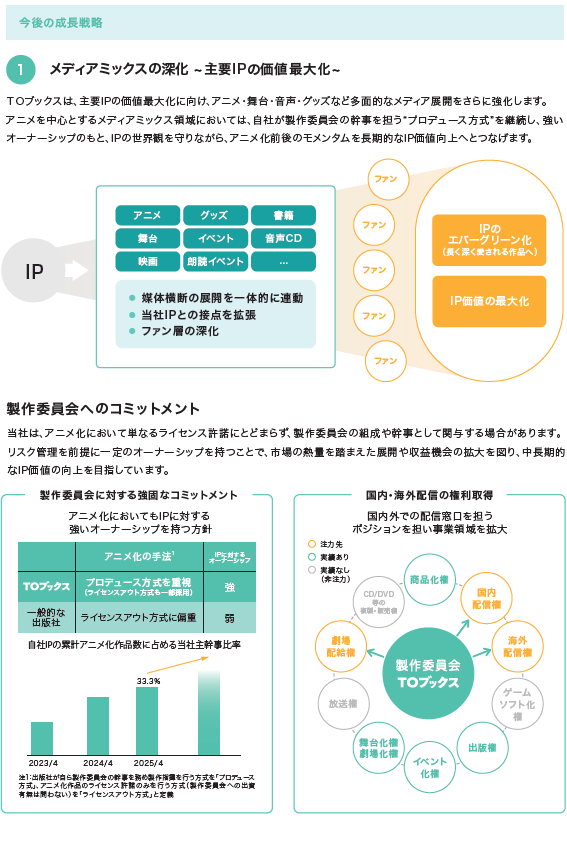

TOブックスに限った話ではなく、業界全体の流れなのかもしれませんが、根幹となる「魅力的なIP群」の説明では、掲げられている5作品のうち3作品は似たようなものに見えてしまい、「単発ヒットに依存するのではなく~」という説明には疑問符がついてしまいます。

新年第一号ということでご祝儀価格になる可能性はありますが、上記のことから単純に「欲しい」という気持ちが出てこないため、現時点での評価(参加スタンス)は保守的参加のC(SBI+余力不要かつ辞退ペナルティのない証券会社のみ申し込み)と致します。