本日、テクセンドフォトマスクが金融庁に有価証券届出書を提出しました。

8/26の速報でもお知らせした通りで9月上旬の提出ですね。

上場時期は2025年10月~2026年4月とされています。

現時点では未定の項目がありますが、有価証券届出書に記載の内容について簡単に紹介させていただきます。

銘柄概要

事業内容:半導体用フォトマスクの製造・販売

| 銘柄名 | テクセンドフォトマスク株式会社 |

| 証券コード | 不明 |

| 市場 | 不明 |

| 業種 | 電気機器(?) |

| 公募 | 未定 |

| 売出 | 未定 |

| O.A. | 未定 |

| 公募・売出(O.A.含む)合計 | 未定 |

| オファリングレシオ | 未定 |

| 想定価格 | 未定 |

| 上場規模 | 未定 |

| ロックアップ | 180日 |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 有(正式なグローバルオファリング、株数未定) |

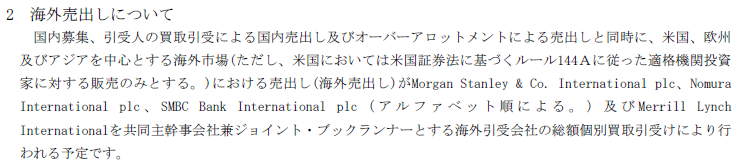

幹事証券会社

- SMBC日興証券(主幹事)

- 野村證券(主幹事)

- 三菱UFJモルガン・スタンレー証券(主幹事)

- モルガン・スタンレーMUFG証券(主幹事)

- BofA証券(主幹事)

- 三菱UFJ eスマート証券?(未確定)

※モルガン・スタンレーMUFG証券及びはBofA証券は大企業や機関投資家、公共機関等を対象に業務を行うホールセール専業証券会社です。

主幹事についても事前の報道通りです。平幹事は現時点では未定です。

三菱UFJモルガン・スタンレー証券が共同主幹事を務めるため、三菱UFJ eスマート証券への委託販売に期待がかかります。

経営成績及び財政状態、配当金・配当政策

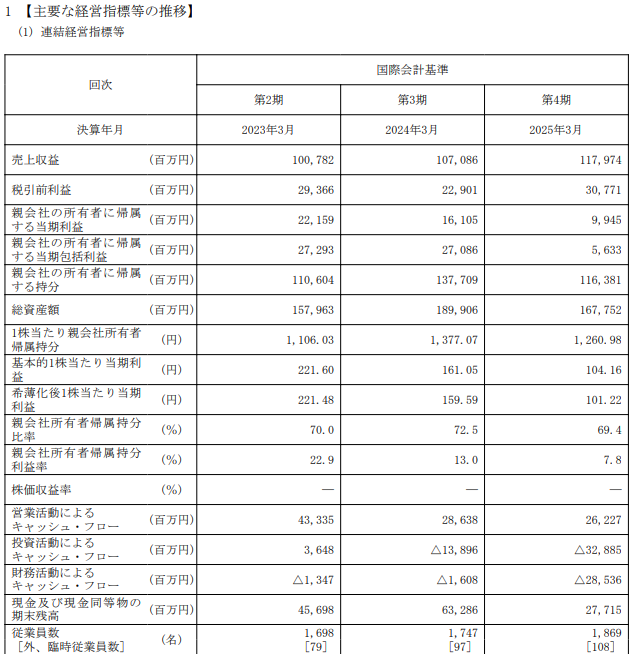

業績等の推移・業績予想

中期事業目標

配当金・配当政策

| 決算期 | 1株当たり配当金 | 利回り(想定価格比) |

| 2026/3(予想) | 未定 | -% |

| 2025/3 | 00.00 | 0.00% |

| 2024/3 | 90.00 | 3.00% |

まとめ・独自予想

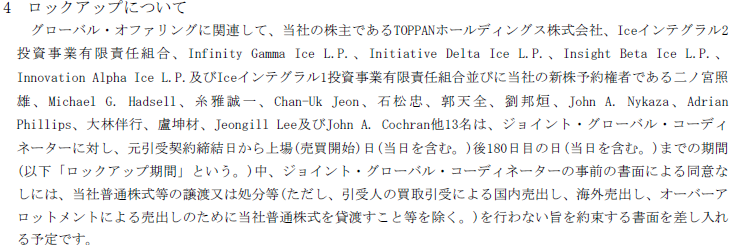

ロックアップについて

売却するとされているインテグラルは投資ファンドですが、流石にロックアップは180日間の期間でかかっており、価格による解除条件はありません。

※以下の予想は私独自の予想になりますのでご注意下さい。

上場時期について(予想)

本日(9/4)有価証券届出書が提出されましたが、キオクシアと同じくS-1方式(承認前届出書提出方式)を採用しており、東証による上場承認前に提出しています。

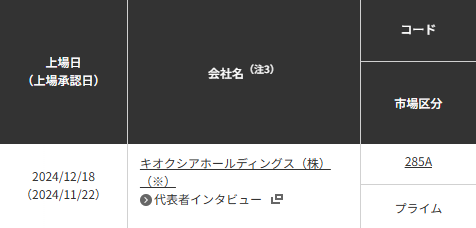

あくまでキオクシアのケースですが、最初の有価証券届出書は2024/11/8に提出され、提出から2週間後の2024/11/22に東証が上場を承認、2024/12/18に上場(承認から4週間弱)となりました。

(ちなみに、最初の有価証券届出書では上場予定日は2024年12月~2025年6月とされていました。)

キオクシアと同程度の期間と予想して、東証の承認は2週間後の9/18頃、上場日は承認から4週間程度として10月半ばとなります。

既に10月のIPOは上旬に2社が予定されていますので、10月半ばの上場であれば間が開きすぎず、詰まりすぎずの程よい間隔になりそうですね。

想定価格と公募・売出株数について(予想)

現時点では公募・売出株数ともに未定となっていますが、募集金額は100億円~300億円となっています。

また、想定価格も未定ですが、上場時の時価総額は3,000億円を目指すとしており、時価総額が3,000億円になる価格は3,000円ほどになります。

(発行済株式数92,291,220株×3,000円=2,769億円 + 募集金額100~300億円 = 2,869~3,069億円)

仮に想定価格を3,000円とすると、公募株数は333万株~1,000万株です。

1株あたり情報について(予想)

想定価格を3,000円、上場時発行済株式数を102,291,220株(発行済株式数92,291,220+公募株数10,000,000株)と仮定します。また、来期の期初までに上場すると仮定して、2026/3の期中平均株式数は102,291,220株とします。

上記の仮定によって計算すると、このようになります。

| 決算期(連結) | PER | PBR | EPS | BPS |

| 2026/3(予想) | 16.26 | - | 184.55 | - |

| 2025/3 | 28.80 | 2.38 | 104.16 | 1,260.98 |

| 2024/3 | 18.63 | 2.18 | 161.05 | 1,377.07 |

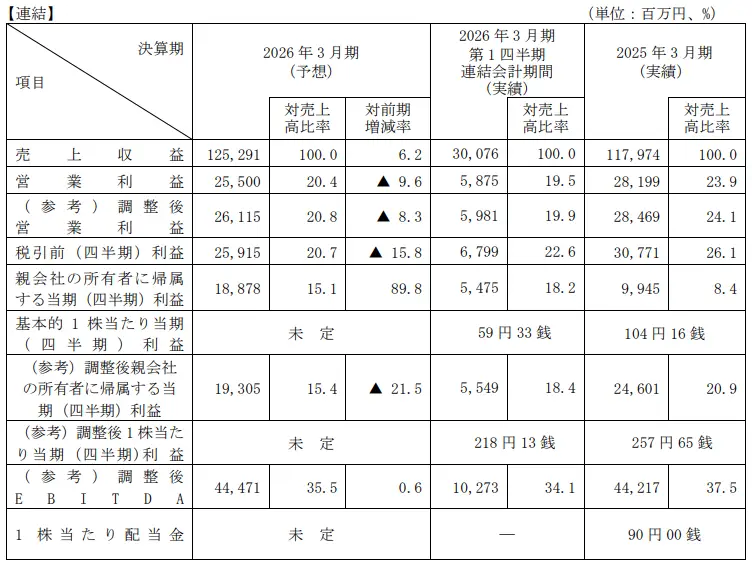

2026/3期は売上収益が+6.2%であるのに対して、営業利益は-9.6%の減益、親会社の所有者に帰属する当期利益(以下、「最終利益」とします。)は+89.8%と増益になっています。

テクセンドフォトマスクによれば、営業利益は売上原価の増加及び人件費並びに研究開発費の増加によるものとされています。

一方の最終利益の増加は2025/3期に大きな税金が発生(グループの資本再編及び税効果会計よるもの)していた反動減によるものとされています。つまり、特別要因を除けば25/3期の最終利益は26/3期よりも大きく、最終利益も実質的には減益であると言えます。

次にPERの比較ですが、9/4終値での他社のPERは

HOYA(東P・7741):33.91(26/3期末業績予想未開示のため、25/3EPSで計算)

大日本印刷(東P・7912):12.50

エスケーエレクトロニクス(東S・6677):11.06

日本フイルコン(東S・5942):19.03

となっており、26/3期予想PER16.26は4社のちょうど中央に位置します。

また、8月末終値でのプライム市場業種別加重PERはこの通りで、

総合・電気機器・精密機器のいずれのPERよりも低く、想定価格が3,000円であれば割安な水準と言えそうです。

スタンス(仮)

私は割安な水準と(勝手に予想した数値ですが)、今期予想は増収減益も、中期事業目標の売上高年平均成長率約10%、営業利益約20%を評価し積極的な参加の判断を下す可能性が高いと考えています。

もちろん、プライム市場であれば機関投資家の参戦が欠かせませんから、仮条件が弱気の設定となった場合には評価を下げる可能性もあります。

東証の承認が待ち遠しいですね。

詳細が発表されましたら答え合わせをしようと思います。

ついに上場承認されました!

詳細はこちらから👇