銘柄概要

事業内容:中小建設事業者に特化した各種ITサービスの提供等

| 銘柄名 | BRANU株式会社 |

| 証券コード | 460A |

| 市場 | 東証グロース |

| 業種 | 情報・通信業 |

| 公募 | 500,000株 |

| 売出 | 630,000株 |

| O.A. | 169,500株 |

| 公募・売出(O.A.含む)合計 | 1,299,500株 |

| オファリングレシオ | 28.88% |

| 想定価格 | 930円 |

| 吸収金額 | 12.09億円 |

| ロックアップ | 180日 |

| 解除条件 | 無 |

| 親引け | 無 |

| 海外売り | 無 |

スケジュール

- 仮条件決定: 2025/11/11

- BB開始: 2025/11/13

- BB終了: 2025/11/19

- 公開価格決定: 2025/11/20

- 購入開始: 2025/11/21

- 購入終了: 2025/11/27

- 上場日: 2025/12/1

幹事証券会社

| 証券会社 | 備考 |

|---|---|

| みずほ証券(主幹事) | |

| SBI証券 | |

| 楽天証券 | |

| 岡三証券 | |

| 丸三証券 | |

| 水戸証券 | |

| 岡三オンライン(委託幹事) | 委託幹事入りが確定(10/28確認) |

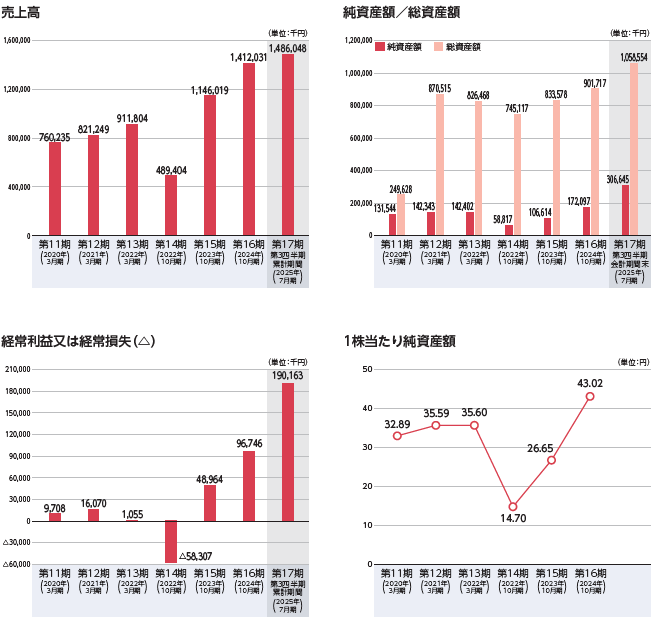

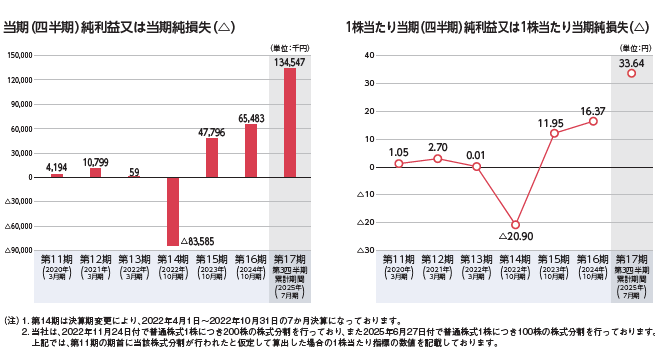

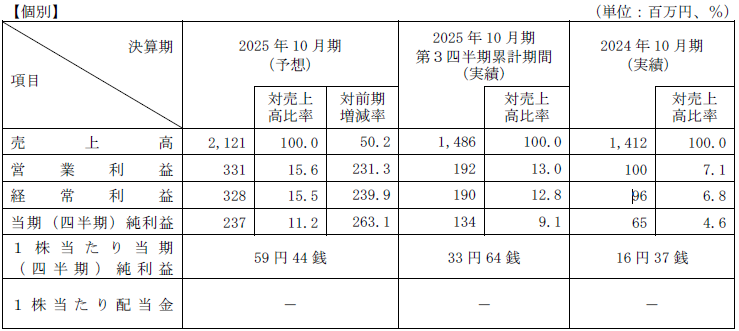

経営成績及び財政状態、1株あたり情報(PER、PBR)

業績等の推移・業績予想

1株あたり情報(PER、PBR)

| 決算期(個別) | PER | PBR | EPS | BPS |

| 2025/10(予想) | 15.65 | - | 59.44 | - |

| 2024/10 | 56.81 | 21.62 | 16.37 | 43.02 |

| 2023/10 | 77.82 | 34.90 | 11.95 | 26.65 |

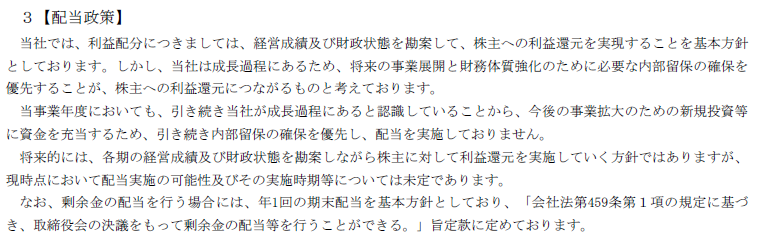

配当金・配当政策・株主優待

| 決算期 | 1株当たり配当金(円) | 利回り(想定価格比) |

| 2026/5(予想) | - | - |

| 2025/5 | - | - |

| 2024/5 | - | - |

評価・スタンス

ついに12月IPO第一号が承認されました。いわゆる「建設DX」関連です。

目論見書について

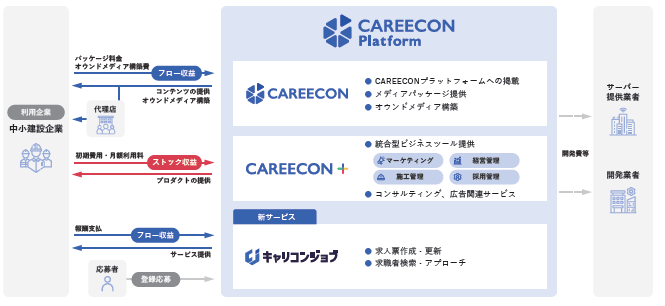

・事業内容

建設DXプラットフォームである「CAREECON Platform」を提供しており、主なサービスは以下の3つになります。

①オウンドメディア構築及び建設業マッチングメディア「CAREECON」の運用

オウンドメディア構築やPRページ構築、採用案件の掲載サービス等を提供するフロー収益型のビジネスモデルです。

②建設業に特化した統合型ビジネスツール「CAREECON Plus」の提供

1年の契約期間でのSaas型サービスで、月額で利用料を得るストック収益型のビジネスモデルです。

③建設業特化型の人材獲得支援サービス「キャリコンジョブ」の提供

採用に至った段階で成果報酬型のサービスでフロー収益型のビジネスモデルです。

※「オウンドメディア」とは、企業ウェブサイトやブログコンテンツ、SNS等、企業が自社でWebマーケティングを目的として保有・運営するメディアをいいます。

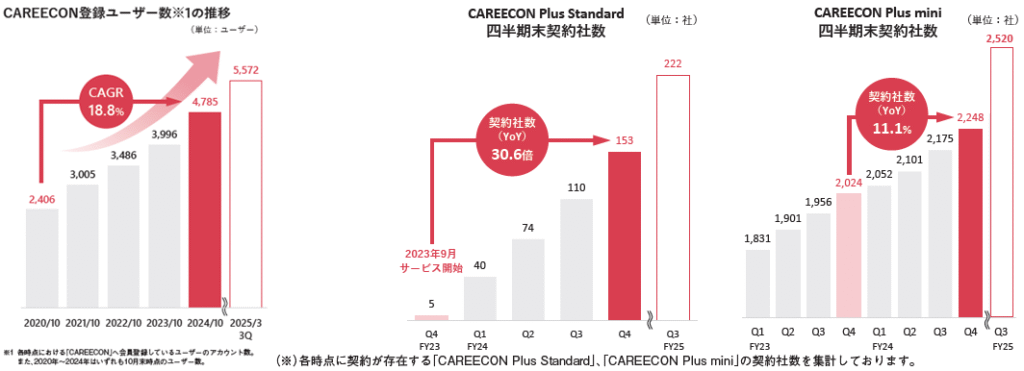

・「CAREECON」、「CAREECON Plus」ともにユーザー数、契約者数が順調に伸びています。

業績について

今期及び過去2期の売上高・経常利益・当期純利益(以下「最終利益」)の対前期増減率を示すと以下の通りとなります。

なお、2023/10期の対前期増減率は、2022/10期が7ヶ月決算で比較できないため「-」を表示しております。

| 項目/決算期 | 2025/10(予想) | 2024/10 | 2023/10 |

| 売上高 | +50.21% | +23.21% | - |

| 経常利益 | +241.67% | +100.00% | - |

| 最終利益 | +264.62% | +38.30% | - |

「CAREECON」、「CAREECON Plus」のユーザー数、契約者数の伸びに合わせて業績も好調です。

PER比較

情報・通信業の市場別加重PERは以下の通りです。

プライム・スタンダードいずれのPERよりも低く、割安な水準と言えそうです。

急成長中でありながら、成長を織り込んでいない水準で好感を持ちます。

評価(スタンス)

建設業界は99%が中小企業のようで、今や建設DXは必要不可欠であり、今後ますます需要が増えていくものと考えられます。

業績は今期の売上高は50%超、利益面は2倍以上の伸長予想と非常に好調ですが、決算期は10月ということで間もなく期末を迎えますので、2026/10期の業績予想が気になるところではあります。

とはいえ、高伸長を織り込んでいない割安感のある価格設定で、吸収金額も気になるサイズではありません。

業績と価格設定、建設DXというテーマ、更に1,000円未満と買いやすい単価で利益になる見込みが十分あると考え、現時点での評価(参加スタンス)はA(参加可能な全証券会社で申し込む)といたします。配分される株数は多くありませんので、難しく考えず気軽に参加して良い銘柄だと感じています。